Фінанси

заимствованияВнешние держатели. Высокие страновые риски Украины не останавливают иностранные фонды

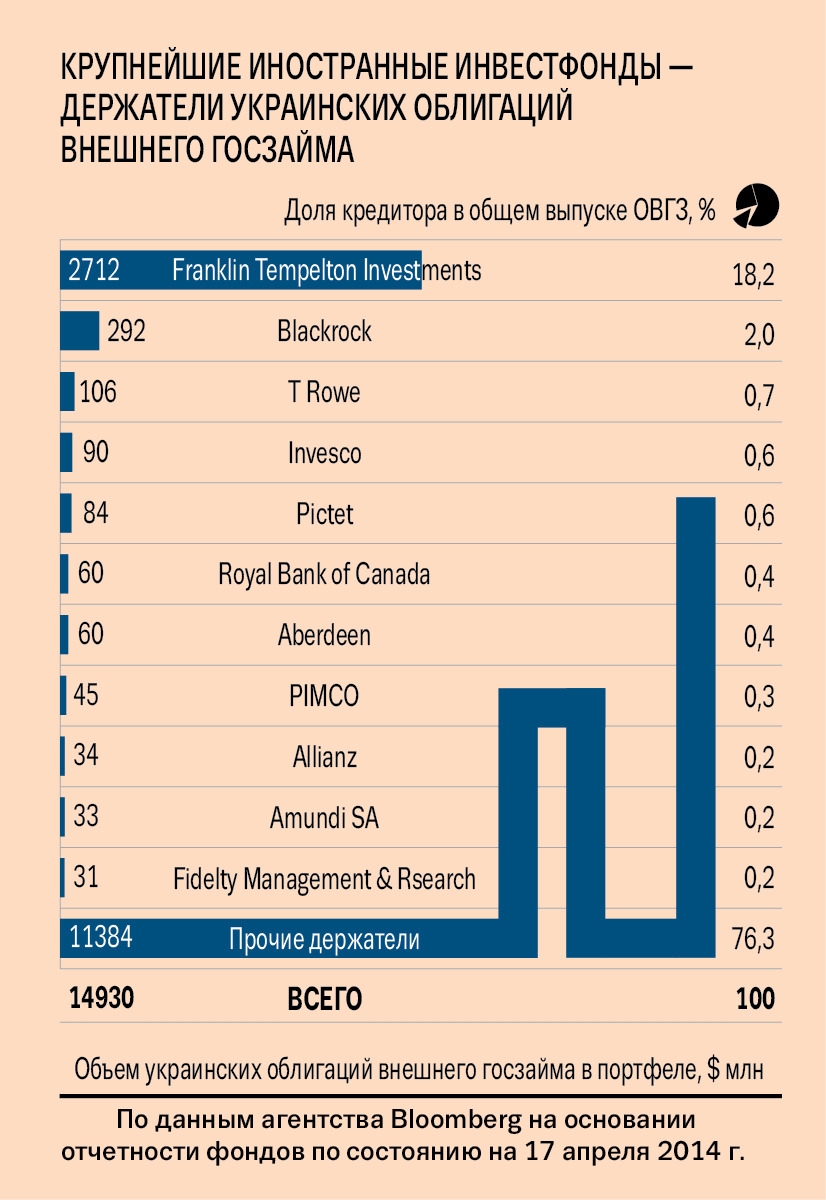

Крупнейший держатель украинских бондов — американский инвестиционный фонд Franklin Templeton в І квартале 2014 г. увеличил долю облигаций Украины в своем портфеле почти до 5 %, говорится в официальном сообщении фонда. Ранее в его портфеле таких бумаг было лишь 2 %. При этом с учетом вложений европейских партнеров фонда Franklin Templeton общая сумма вложений фонда в украинские долговые обязательства в феврале составила $ 6,4 млрд (около 70 млрд грн).

В марте председатель фонда Марк Мобиус заявил, что Franklin Templeton по‑прежнему заинтересован в покупке украинских активов. На 17 апреля, по данным Bloomberg, доля украинских облигаций внешнего государственного займа (ОВГЗ) в собственном портфеле фонда составила $ 2,7, или около 29 млрд грн. «Возможно, Franklin Templeton выкупал украинские еврооблигации для того, чтобы не допустить дальнейшего снижения их цены, а значит и обесценивания ранее осуществленных инвестиций», — рассуждает руководитель проекта Cbonds.Info в Украине и других странах СНГ Сергей Ляшенко.

При этом Franklin Templeton оставил позади ближайших соперников по количеству украинских бондов в своем портфеле. К примеру, в пятерку крупнейших держателей также вошли: Blackrock с объемом вложений $ 292 млн, T Rowe — $ 106 млн, Invesco — $ 90 млн, Pictet — $ 84 млн.

«Если рассматривать инвестиционные направления Franklin Templeton Investments, то этот фонд много вкладывает в развивающиеся регионы или регионы с потенциальными рисками, например страны Южной Америки», — отметил начальник отдела стратегического развития IBI-Rating Игорь Андрусик.

Стратегии инвестфондов T Rowe и Invesco более сдержаны, отмечает эксперт, но эти фонды также много вкладывают в развивающиеся регионы с целью максимизации своей прибыли. «А такому инвестиционному монстру, как Blackrock (активы более $ 4 трлн), по зубам практически все. И потеря даже $ 292 млн, вложенных в украинские активы, для него будет несущественной, поскольку его активы настолько диверсифицированы, что он сможет возместить потерю», — считает Андрусик.

Pictet — единственная европейская компания из числа пятерки самых крупных держателей украинских евробондов и, по словам Андрусика, «самая сдержанная в своей инвестиционной стратегии».

Выгодный риск

У иностранных фондов есть весомая причина вкладывать средства — это высокая доходность украинских бондов. «Доходность государственного долга Украины сейчас существенно выше, чем, к примеру, по долговым обязательствам Испании. Двухлетние облигации этой страны торгуются с доходностью в 0,7 % годовых, тогда как украинские характеризуются двухзначной доходностью», — говорит аналитик инвестиционного холдинга «Финам» Антон Сороко. Действительно, доходность по украинским бондам сейчас превышает 10 %. Именно это привлекает фонды, которые хотят увеличить доходность своих портфелей, соглашается директор рейтингового агентства «Стандарт-Рейтинг» (Украина) Андрей Никитин.

При этом для иностранных фондов-инвесторов объем вложений в украинские облигации не является огромным — у них есть статьи, которые во много раз крупнее, отмечает аналитик инвестиционного холдинга «Финам» Антон Сороко. Тем не менее проводить аналогию с кризисными ситуациями в странах Европы, таких как Греция или Испания, в случае с Украиной не стоит, уверен Андрусик. «Риски в Украине имеют другой характер. Ведь кризис в Греции и Испании в основном был вызван социально-экономическими проблемами, в то время как ситуация в Украине привела к возникновению рисков геополитического характера (военная агрессия России. — Капитал)», — отмечает эксперт. Именно геополитические риски сегодня имеют основное влияние на формирование доходности украинских бондов, и эти риски намного выше социально-экономических, уверен Андрусик. В плане рисковости еврооблигации Украины уже давно сравнивают с венесуэльскими, добавляет глава аналитического департамента инвестиционной компании «Ивекс Капитал» Дмитрий Чурин. Греция уже начала выходить из затяжного кризиса и в начале апреля смогла разместить свои пятилетние суверенные облигации на внешнем рынке с доходностью ниже 5 %, что абсолютно не сопоставимо с доходностью украинских пятилетних евробондов на уровне 10 %.

В ожидании помощи

Финансисты ожидают снижения доходности наших бумаг после получения Украиной обещанной Западом финансовой помощи. «Думаю, что после предоставления всего пакета финпомощи доходность на рынке суверенов Украины снизиться примерно в 1,5 раза», — говорит Никитин. При этом в связи с необходимостью пополнять золотовалютные резервы, внешний долг государства будет расти и в будущем. По мнению Андрусика, иностранные инвесторы пока выжидают: «Они ждут выборов и, конечно же, денежных траншей. В случае стабилизации политической ситуации в стране после выборов и создания благоприятных условий для инвестирования, спрос на украинские бонды может вырасти». Но инвестировать в них будут в первую очередь те, кто сможет позволить себе нести риски спекулятивного характера, добавил эксперт. При этом каких‑либо заметных изменений на рынке внешних заимствований Украине стоит ожидать не ранее конца текущего года или уже в следующем году. «Все еще не исключается технический дефолт Украины», — полагает Сороко. На 1 января общая сумма внешнего госдолга Украины составила $ 37,4 млрд, что уже фактически вдвое превышает размер ее золотовалютных резервов.

Скорее всего в будущем мы увидим целый ряд размещений суверенных бумаг, например евробондов, под гарантии правительства США. «Уже в следующем месяце есть вероятность, что Минфин выйдет на внешние рынки с размещением на $ 1 млрд под гарантии США, которые были получены в рамках международной помощи, — прогнозирует Чурин. — Принимая во внимание то, что будущий выпуск бондов будет гарантирован страной с кредитным рейтингом ААА, ставка купона скорее всего будет в районе 4 %».

-

Закон підписано: В Україні зменшили мобілізаційний вік

03.04.2024 / 09:05 -

Зеленський звільнив Залужного і призначив нового головнокомандувача ЗСУ

08.02.2024 / 19:44

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023