Думки

финансыБорьба за выживание: Нужен ли Украине новый транш МВФ?

Вопрос, который сегодня чаще всего задают политики экономическим экспертам: сможет ли украинская экономика выжить без кредитов зарубежных доноров. Их «шкурный» интерес к этой теме вполне понятен. Правительство и блок финансовых регуляторов все чаще выходят на коалиционные фракции парламента с целой торбой законопроектов, «которые надо принять, потому как этого очень сильно просит МВФ». С другой стороны, не может не радовать прирост ВВП в первом квартале 2017 года на 2,5%, относительно стабильный курс гривны к доллару США и, по всей видимости, достаточно неплохой урожай при высоких ценах на зерновые. Поэтому у строптивых местных элит в головах все чаще возникают буйные идеи, подобные такой: «да зачем нам этот МВФ с их диктатом правил?». Но, на самом деле, не все так просто.

Экономика на костылях

Экономическая стабильность, которую мы наблюдаем сейчас, во многом состоялась благодаря тому, что удалось стабилизировать финансы страны: провести реструктуризацию госдолга, стабилизировать курс, привести в нормальное состояние исполнение госбюджета. Все эти действия были поощрены высокими ценами на украинский экспорт в первые 3-4 месяца 2017 года.

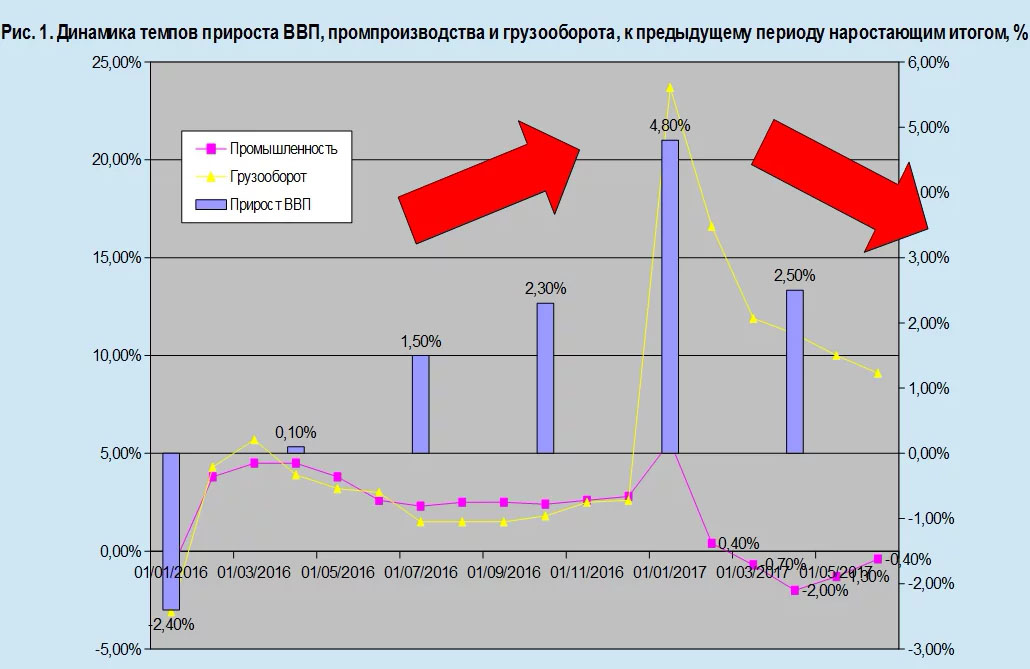

Тем не менее, не все так хорошо развивается, как это могло бы быть. Победное шествие нарастающим итогом 4 квартала подряд сменилось приростом ВВП всего на 2,5% в первом квартале 2017 года. Правда, в первом квартале 2016 года этот прирост стравлял еще меньше — всего 0,1%. Однако факт охлаждения экономического роста выдают данные по промышленному производству и грузообороту (рис. 1).

Так, в феврале-июне 2017 года промышленное производство было, хотя и незначительно, но меньше чем в том же периоде 2016 года. Т.е. результаты 9 месяцев, а возможно и первого полугодия 2017 года будут куда более скромными, чем в 2016 году. Я напомню, что НБУ не так давно пересмотрел прогноз роста ВВП в 2017 году с 1,9% до 1,6%. Однако и под 1,6% уже сейчас будет сложно подписаться, поскольку эффект второго полугодия для нашей экономики будет зависеть от сочетания урожайности, цен на с/х и металлургический экспорт, с учетом давления высоких ставок на развивающиеся рынки.

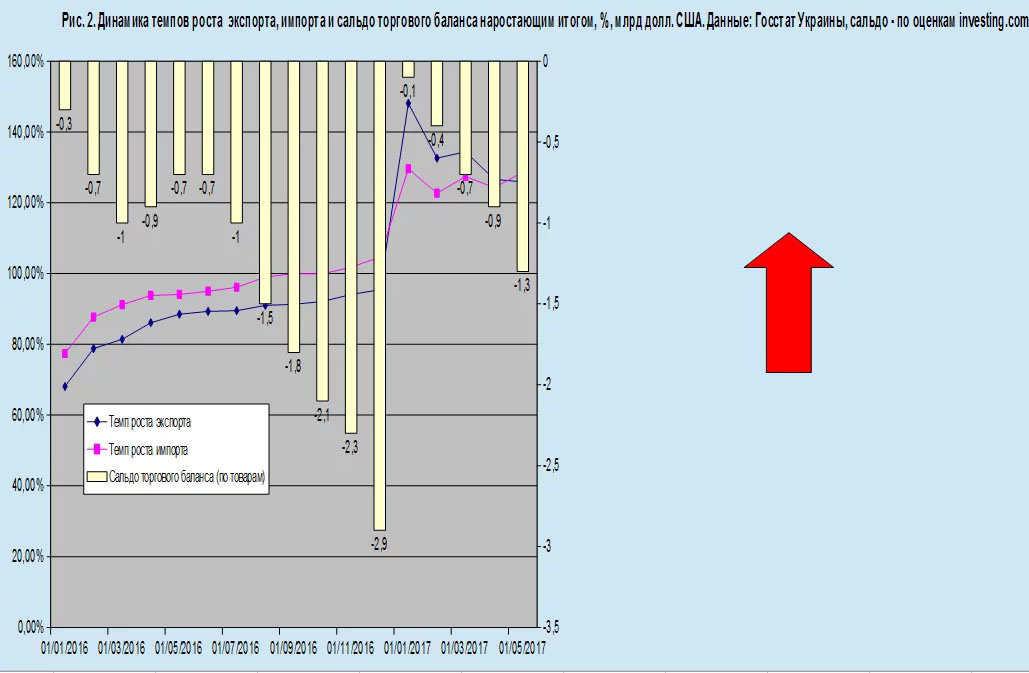

Вторая проблема вырисовывается после анализа динамики темпов роста экспорта и импорта, а также хронического отрицательного торгового баланса. Девальвация оказалась значимым, но не очень эффективным лекарством для нашей экономики. Темпы роста импорта превышали рост экспорта, и ситуация поменялась лишь в первые 4 месяца 2016 года, а затем опять рост импорта стал опережать экспорт (рис. 2).

Данные о торговом сальдо, оцененные investing.com, учитывают только сальдо по товарам. Официальная статистика по товарам и услугам говорит о том, что у нас торговый баланс сведен с профицитом в более чем $330 млн. Но при оценке влияния девальвации на украинский рынок важен анализ именно товарной позиции. И она показывает, что товарный рынок после стабилизации экономики все равно заполоняют импортные товары.

В принципе, такая ситуация характерна для большинства сырьевых экономик. Когда правительство добивается экономического роста и стабилизации доходов населения и бизнеса, участники сырьевой экономической модели начинают снова потреблять импорт. Если рынок сырьевой и достаточно узкий, а иностранных инвестиций недостаточно чтобы изменить сырьевой характер экономики, то заработанные на сырье доходы направляются в потребительский сегмент, где преобладает импорт.

Если не вдаваться в подробности, то сочетание этих двух проблем: малого экономического роста и почти хронического торгового дефицита по товарам, который можно лечить девальвацией только в довольно коротком периоде, приводит к тому, что об окончательных победах правительства над экономикой говорить еще очень и очень сложно.

Спасение, инвестиции и долги

Все, чего достигла сейчас украинская власть, — небольшой рост экономики на фоне финансовой стабилизации. Мы второй год как бы топчемся на пороге выхода из кризиса, но самостоятельно его переступить не можем. У проницательного читателя может появиться вопрос: «а когда можно будет считать, что риски повторения экономического кризиса сведены к нулю?». На этот вопрос о «спасении экономики» может быть несколько вариантов ответов, но каждый из них включает избавление или от слабого экономического роста или от зависимости страны от постоянно растущего импорта.

1. Действительно, чтобы при прочих равных условиях у нас состоялся экономический рост, нужно, чтобы экспорт рос более быстрыми темпами, чем импорт. Это возможно при хорошей ценовой конъюнктуре на мировых рынках на наш сырьевой экспорт. Однако это не единственное условие экономического роста.

2. Подавить уже почти-хронический торговый дефицит по товарам также можно за счет финансового счета платежного баланса, т.е. нужно добиваться, чтобы приток иностранных инвестиций в Украину был настолько большим, чтобы хронический «товарный» дефицит торгового баланса просто утонул бы в этом потоке. Но для этого нашу экономику нужно сделать привлекательной.

Несмотря на более чем скромные итоги работы правительства в отношении улучшения инвестиционного климата и обвал притока прямых иностранных инвестиций в Украину в первом квартале 2017 до уровня 2015 года, я бы все же делал ставку на второй рецепт, по той причине, что первый вариант — это экстенсивный путь развития, который от Украины требует не реформ и действий, а ожидания удобного момента, такого как был в 2005-2007 гг.

Остальные варианты, такие как: административное снижение ставок банков, массовое строительство свободных экономических зон, технопарков или «продуктивная эмиссия», — я считаю решениями из глубоких 90-ых, которые просто поставят под риск уже имеющиеся достижения (такие как слабый экономический рост или стабилизация в финансовой сфере).

Однако чтобы реализовать идею «порождения роста за счет инвестиций» у нас остается не так много времени. В 2018-2019 гг. Украина должна будет погасить примерно $10-11 млрд. госдолга, и это не считая внешних долгов частного сектора. Если за 2017-2018 гг. не преломить ситуацию с притоком инвестиций и кредитных ресурсов в страну, то 2019 год для Украины будет очень тяжелым. Думаю, что успешно провести реформы, достаточные для организации притока инвестиций в нашу страну, в короткие сроки без своих Западных партнеров Украина не сможет. И если быть уж совсем откровенным, наше общество по пути реформ двигается очень медленно, да еще и под вопли проходимцев, которые видят реформы не в создании рыночной среды и конкуренции, а в раздаче налоговых, кредитных и прочих льгот и привилегий.

Поэтому Украине нужно, чтобы при вхождении в период 2018-2019 гг. ее кто-то подстраховывал, смягчая долговые и валютные риски. МВФ, Мировой Банк, ЕБРР, правительство США и ЕС — это вполне достаточный перечень партнеров, если к 2019 году мы подойдем с такими же скромным результатами, как подошли к 2017 году. Можно верить или не верить в способность правительства Гройсмана организовать в Украине инвестиционный бум, но план Б для Украины должен быть всегда, и этим планом Б является поддержка МВФ и других западных партнеров.

Текущая статистика Госстата и НБУ показывает, что украинская экономика, образно говоря, все еще на костылях. И хотя она выздоравливает и уже может сама передвигаться в пределах квартала или полугодия, но запаса стабильности, чтобы самостоятельно «прыгать» на более длинные дистанции, пока не хватает. Я бы не советовал экономическому блоку правительства Гройсмана спешить сдавать эти «костыли» и пускаться в самостоятельное плаванье, не добившись значительного притока инвестиций в Украину. Я допускаю, что у МВФ и исполнительной власти могут быть разногласия по земельной реформе, оценке усилий по борьбе с коррупцией, газовым тарифам и т.д. При этом, не так страшно, если транши будут отложены на конец года или даже на первый квартал 2018 года, однако системная работа с пулом наших Западных партнеров, среди которых определяющую роль играет МВФ, должна быть продолжена.

-

Зеленський підписав законопроєкт про Державний бюджет України на 2026 рік

11.12.2025 / 09:34 -

Верховна Рада ухвалила держбюджет на 2026 рік

04.12.2025 / 09:05 -

Держстат: У жовтні середня заробітна плата по Україні становила 26 913грн

03.12.2025 / 15:34

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023