Фінанси

банкиИз-за роста депозитных ставок финансовые учреждения меньше заработали на процентах. В 2014 г. банкиры надеются отыграться на комиссиях

В ноябре все украинские банки заработали всего 303 млн грн, сообщает Национальный банк Украины. Этот результат почти в два раза ниже, чем заработок кредитно-финансовых учреждений в ноябре прошлого года.

Суммарно по итогам января-ноября украинские финучреждения получили чистую прибыль в размере 2,4 млрд грн — на 45 % (или на 1,9 млрд грн) меньше, чем за аналогичный период прошлого года.

Процентный кризис

Основная причина в том, что банки не могут активно кредитовать, пока стоимость денег высокая.

«Даже увеличение кредитования не говорит о том, что деньги были направлены на рост экономики. Он скорее обусловлен низкой сравнительной базой 2012 г., ведь единственным сектором, в котором наблюдается рост, является торговля, а состояние экономики в целом за этот период лучше не стало», — говорит старший советник Альфа-Банка (Украина) Роман Шпек.

Суммы привлеченных средств превышали суммы выданных кредитов. Так, в январе-ноябре кредитный портфель банковской системы вырос на 9 %, до 899,9 млрд грн, а объем обязательств (в том числе депозитов) — на 13 %, до 1082 млрд грн.

1,082 трлн гривен составил объем обязательств украинских банков на 1 декабря

Процентная маржа банков также снизилась по сравнению с прошлым годом, что стало следствием подорожания депозитных вкладов. Причина — происходивший на протяжении всего текущего года переток средств из инвалютных депозитов в гривневые, которые в два раза дороже валютных.

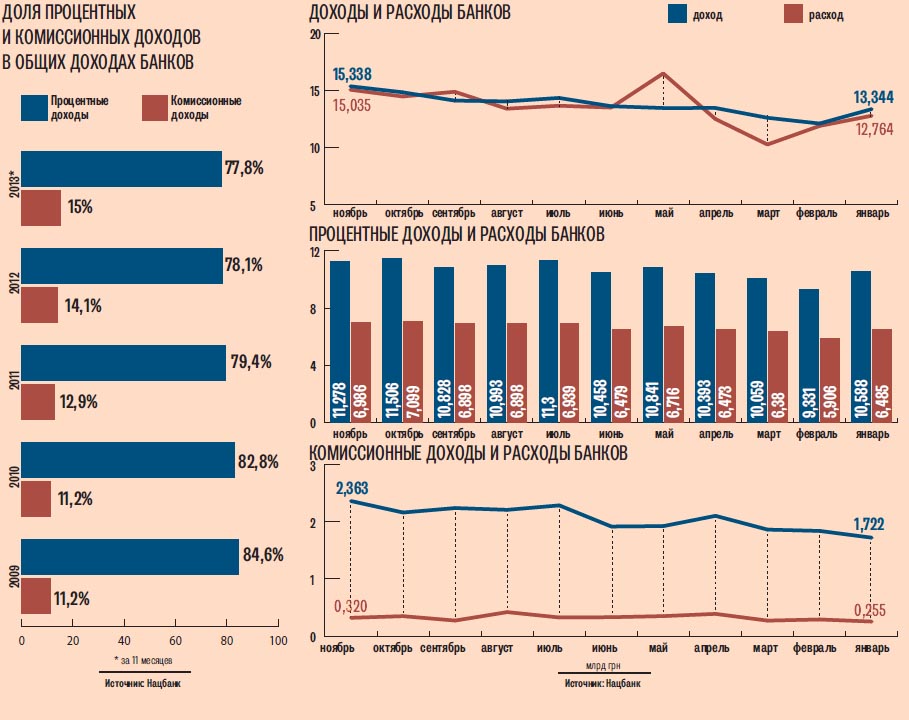

Процентные доходы финучреждений в этом году лишь на 9 % (или на 9,7 млрд грн) превышают показатели по итогам января-ноября 2012 г., тогда как расходы банков на обслуживание депозитов выросли за одиннадцать месяцев на 18 % (или на 11,5 млрд грн).

В итоге чистый процентный доход банков в январе-ноябре по сравнению с аналогичным периодом прошлого года сократился на 3 % (или на 1,5 млрд грн), составив 44,3 млн грн.

В следующем году банкиры снизят ставки по депозитам, поскольку возможностей для кредитования не так много. Доходы, а не ликвидность, как это было в прошлые периоды, будут одним из самых больших рисков банковской системы в 2014 г., уверен член набсовета Platinum Bank Юрий Блащук.

«Ликвидность в следующем году не будет нести угроз, поскольку банки весь год жили в ожидании рисков, и все имеют защитную подушку ликвидности», — говорит он. К примеру, Райффайзен Банк Аваль, как сообщил председатель правления этого финучреждения Владимир Лавренчук, имеет около 6‑7 млрд грн спецрезерва для покрытия недостатка ликвидности. Банки формировали такие подушки безопасности для того, чтобы в кризисных ситуациях выдавать средства клиентам по первому требованию.

Комиссионная доля

Больше зарабатывать банки станут на вознаграждениях, которые они получают от клиентов по таким операциям, как ведение расчетных счетов, проведение платежей, по валютным операциям и т. п. Уже в январе-ноябре чистый комиссионный доход банков на 16 % (или на 2,6 млрд грн) превысил прошлогодние результаты.

А доля комиссионного дохода в общей структуре доходов выросла за последний год на 1 процентный пункт (п. п.), составив 15 %, тогда как доля процентных доходов снизилась за этот период на 0,7 п. п., до 77,8 %.

В последующие несколько лет, по мнению опрошенных банкиров, комиссионное вознаграждение банков будет расти. Итогом этого должно стать уравнивание доли комиссионной и процентной прибыли в структуре доходов банков. На Западе соотношение комиссионных и процентных доходов составляет в лучшем случае 50 / 50, тогда как в отдельных странах лишь 20‑30 % приходится на процентные доходы, а 70‑80 % — на комиссионные, говорит председатель правления банка «Хрещатик» Дмитрий Гриджук.

Но то, насколько быстро будет расти доля комиссионных доходов, зависит, по мнению Юрия Блащука, от активности банковских операций. В условиях, когда деятельность банков не развивается быстрыми темпами, поступления комиссионных доходов замедляются.

«Должны расти объемы простых банковских операций. Это рост количества платежных карт и безналичных расчетов, рост объемов сбережений на текущих счетах клиентов, расчетно-кассовое обслуживание — такие операции должны стать привычными для населения», — считает Гриджук.

Также к росту комиссионных доходов могло бы привести введение в банках новых услуг. По словам Дмитрия Гриджука, конкурентное банковское отделение должно предоставлять не менее двенадцати видов услуг. Сегодня в большинстве банков 15‑20 % отделений предоставляют лишь по две-три услуги, говорит банкир.

Рост комиссионного дохода могло бы стимулировать развитие услуг private banking для состоятельных клиентов. Но такое возможно лишь при одновременном развитии фондового рынка.

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023