Бізнес

управлениеКачественное корпоративное управление влияет на стоимость компании

Том Купе, ассоциированный профессор и старший экономист Kyiv School of Economics, о качественном корпоративном управлении

Сегодня существует большое количество академической литературы, которая свидетельствует о том, что качественное корпоративное управление важно для бизнеса. Наиболее часто цитируемое исследование на эту тему, проведенное Патриком Гомперсом и Джоем Ишии из Harvard University и Эндрю Метриком из Wharton School of Business, продемонстрировало, что $ 1, инвестированный в портфель компаний с «очень хорошим» корпоративным управлением 1 сентября 1990 г., вырос до $ 7,07 к 31 декабря 1999 г. Аналогичная инвестиция в портфель компаний с «очень плохим» корпуправлением увеличилась всего до $ 3,39. А значит, капиталовложения в компании с очень качественным корпуправлением обеспечивают 9 % сверху к годовой доходности инвестиций.

Рычаги влияния

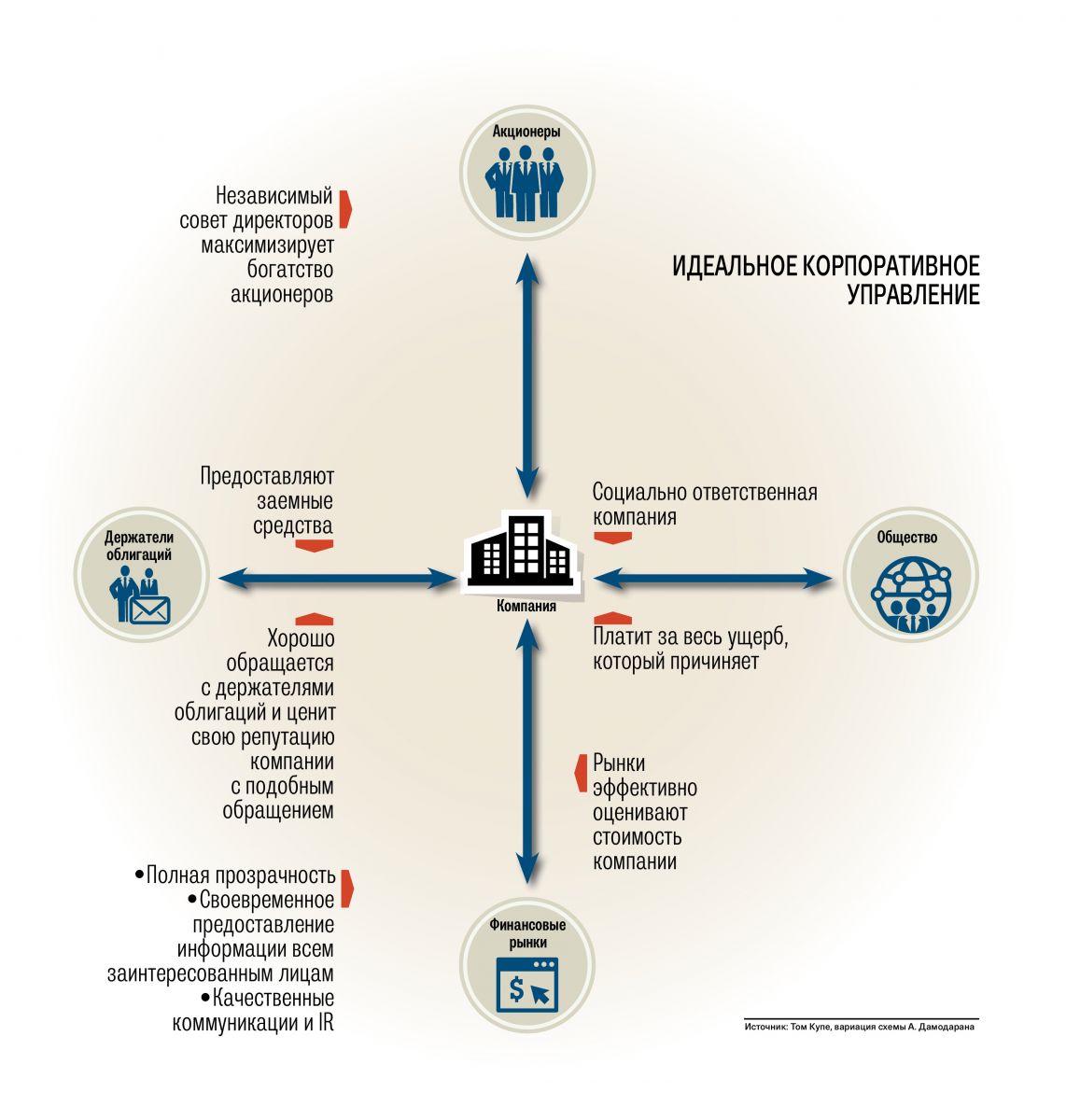

Качество корпуправления влияет на стоимость компании через несколько каналов. Во-первых, хорошая организация корпоративных финансов отражается на стоимости предприятия, поскольку с самого начала показывает, кто выиграет от действий компании. В хорошо управляемой компании все акционеры получают выгоду пропорционально своей доле акций в капитале. В хуже управляемой — менеджеры могут иметь возможность лишить акционеров части их выгоды в свою пользу. Например, обеспечив себе дорогостоящие скрытые дополнительные привилегии или доходы или принимая решения, которые оптимальны скорее для них, нежели для компании. Другой способ (более актуальный для Украины и других стран — где крупные акционеры часто одновременно занимаются и управлением компании) — когда в некачественно управляемых компаниях некоторые крупные акционеры экспроприируют выгоды миноритарных акционеров. Риски, связанные с тем, кто что получит и как будет распределен пирог, снижают аппетит инвесторов к подобной компании и, следовательно, имеют негативный эффект на ее стоимость на фондовом рынке и ее доступ к капиталу.

Так, исследование на примере Соединенных Штатов, проведенное тремя авторами из Hong Kong University of Science and Technology, показало: стоимость капитала компаний с хорошим корпуправлением значительно ниже, чем для компаний с плохим. По их оценкам, улучшение качества корпоративного управления на 10 пунктов по шкале от 1 до 17 снижает стоимость капитала на 34 базисных пункта.

Во-вторых, корпуправление отражается на стоимости компании, так как влияет на размер пирога в целом, то есть на то, что распределяется между всеми бенефициарами. Поскольку при качественном управлении решения менеджмента согласуются с интересами всех акционеров, их принятие — от более правильных инвестиционных решений до более качественной практики в сфере труда — приводит к улучшению операционной деятельности всей компании. В недавнем исследовании на основе данных за 1990‑2001 и 2002‑2008 гг. трое профессоров из Harvard University доказали, что корпуправление имеет позитивный эффект на такие показатели операционной деятельности, как рентабельность активов, рост продаж и маржа чистой прибыли. Они также обнаружили, что позитивный эффект корпуправления на доходность акций, который еще наблюдался в 1990‑е, исчез в 2000‑е, потому что в 1990‑е рынок осознал важность корпоративного управления и теперь учитывает качество управления в цене акций. А значит, улучшение корпуправления благоприятно влияет на доходность акций кратковременно, а на операционные результаты — долгосрочно.

Изучение эффекта корпуправления на украинский бизнес также подтверждает наличие влияния на операционную эффективность компаний, но не свидетельствует о наличии позитивного эффекта на оценку стоимости отечественных фирм. Исследование, проведенное Виталием Жекой в 2006 г. на примере 5000 украинских компаний, показало: повышая качество управления, компания увеличивает чистую прибыль приблизительно на 40 %. Впрочем, исследование, проведенное Егором Самусенко в 2009 г. с использованием котировок акций около 200 украинских компаний, не обнаружило какого‑либо эффекта качества корпуправления на чистую маржу или рентабельность собственного капитала. Более того, оно продемонстрировало негативный эффект от инвестирования в портфель акций компаний с хорошим корпуправлением по сравнению с инвестированием в портфель акций компаний с низким качеством корпуправления. Возможно, потому что для этого исследования автор использовал данные за кризисные 2007‑2009 гг.

В целом изучение влияния корпоративного управления на украинские компании еще находится в зачаточном состоянии, и у существующих исследований есть ряд важных недостатков, например короткий временный промежуток анализа. Поэтому влияет ли корпоративное управление на бизнес в Украине и через какие каналы это происходит, до сих пор остается открытым вопросом.

Исправить ситуацию

В Journal of Economic Perspectives Энрике и Вольпин предложили четыре способа тем странам, в которых владение компаниями, как правило, сконцентрировано в одних руках, с помощью регуляторных мер улучшить корпоративное управление: расширить полномочия советов директоров и акционеров, улучшить раскрытие информации и ужесточить условия для соблюдения регуляторных правил.

Одна из главных задач совета директоров компании — наблюдать за менеджментом, даже если менеджеры одновременно являются основными акционерами. Власть совета можно укрепить, обеспечив большую независимость его членам, в том числе разделив роли председателя совета и исполнительного директора (CEO), а также четко выразив, какую информацию необходимо предоставлять совету, и определив роль совета в компании. Хорошие советы директоров, как правило, не имеют слишком много членов, не позволяют менеджменту компании предлагать новых представителей, могут быть легко изменены в составе и без проблем смещать менеджмент.

Вместо того чтобы полагаться на контроль менеджмента советом директоров, государство также может упростить для акционеров процесс отслеживания и контроля деятельности совета и менеджеров. Так, некоторые страны предоставили общему собранию акционеров право ратифицировать нерядовые транзакции между компанией и основными акционерами и снизили порог долевого участия для некоторых прав миноритарных акционеров. Например, в некоторых государствах достаточно 5 % голосов вместо обычных 10 %, чтобы созвать собрание акционеров. Многие страны также стремятся как можно больше удешевить голосование акционеров, к примеру, разрешая голосовать онлайн, чтобы максимизировать вовлеченность всех акционеров в контроль над компанией. Власть мелких акционеров можно увеличить еще за счет разрешения им подавать иск в суд от имени компании против ее директоров (так называемый производный иск — derivative suit).

Наконец, для того чтобы иметь качественное корпоративное управление и эффективный рынок капитала, важно вовремя делать информацию публичной. Следовательно, необходимы строгие требования к раскрытию данных и полной прозрачности, чтобы все акционеры, члены совета директоров, регулирующие органы, пресса и общество могли отслеживать состояние здоровья и операционную деятельность компании.

Обеспечение жесткого соблюдения всех упомянутых правил крайне важно, чтобы регуляторные нормы работали. Правда, многие из этих предложений компании могут внедрить самостоятельно даже при отсутствии регуляторных правил. Так, организации сами могут решить иметь хорошо функционирующие советы директоров, предоставлять своевременно и в полном объеме информацию, упростить и удешевить акционерам голосование. За это они будут вознаграждены.

Исследование 17 развивающихся рынков обнаружило: в странах со слабой правовой защитой качественное корпоративное управление компании вознаграждается больше, чем в государствах, где компании к этому принуждает закон.

Корпоративное управление украинских госкомпаний меняется лишь после того, как они переходят в частные руки

39864

Советник Sayenko Kharenko рассказал о защите прав миноритарных акционеров в украинских реалиях

72944

Результаты первого исследования системы корпоративного управления в украинских компаниях

69427

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023