Бізнес

страхованиеСтрахователи стали покупать полисы реже, но без экономии

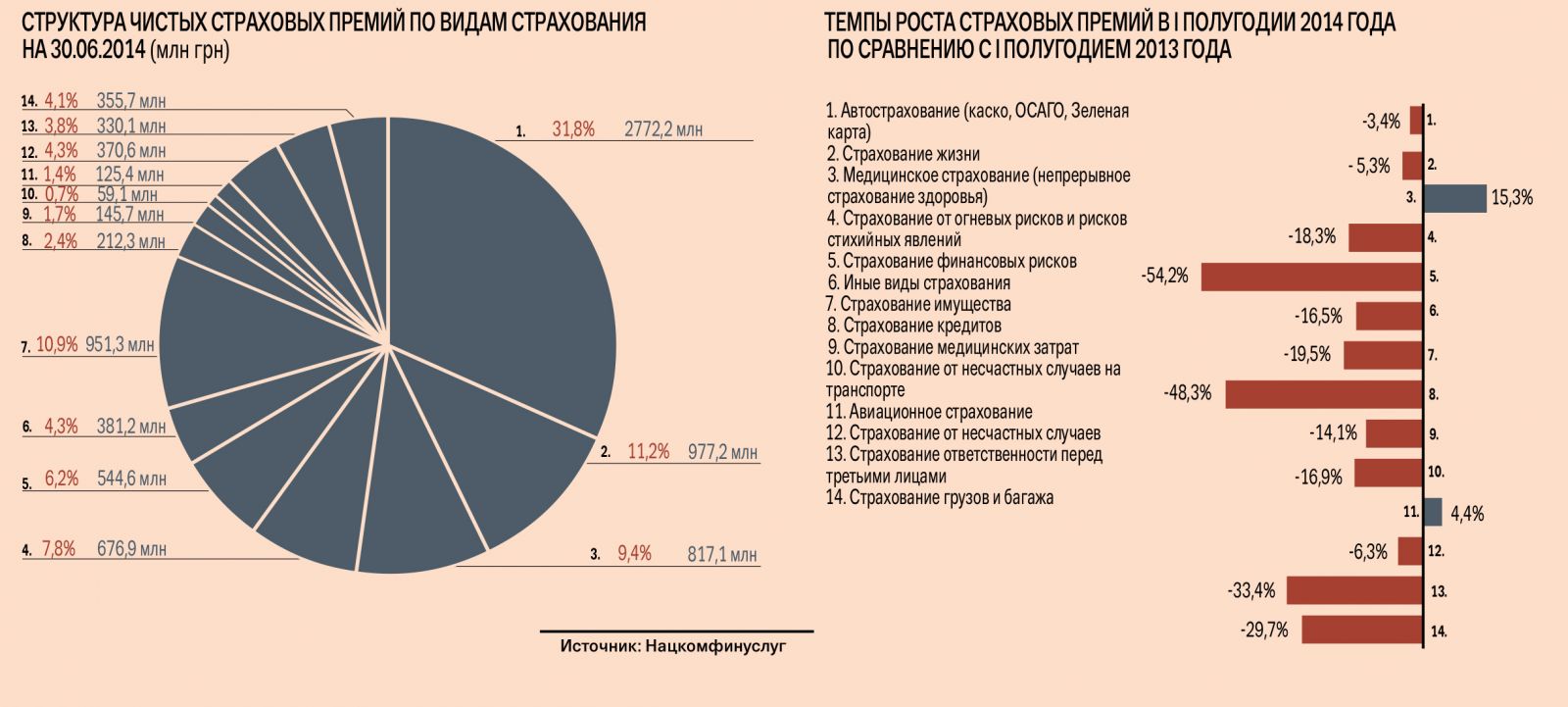

Страховые компании Украины по итогам шести месяцев 2014 г. получили 11,04 млрд грн валовых страховых платежей, что на 23 % меньше аналогичного периода прошлого года. При этом объем чистых страховых премий в январе-июне нынешнего года сократился на 16,5 % — до 8,719 млрд грн, говорит президент Лиги страховых организаций Украины (ЛСОУ) Александр Залетов.

Отчасти компенсировать такое падение, связанное с потерей бизнеса в Крыму, Донецкой и Луганской областях, можно было бы, максимально соответствуя интересам клиентов. Но опрошенные профучастники единогласны: требования страхователей в связи с ситуацией в стране в основном остались прежними, скорее они лишь акцентировались. Клиенты по‑прежнему хотят в первую очередь защитить себя и свое имущество от возросших рисков. «По нашим наблюдениям, интересы страхователей особо не изменились, чего нельзя сказать об уровне реальных доходов населения и платежеспособности», — подтверждает тенденции директор департамента маркет-менеджмента СК «Allianz Украина» Диана Коченкова.

Сегодня из‑за неурегулированности целого ряда проблем — выплаты в зоне проведения антитеррористической операции, ситуация на рынке обязательных видов страхования, покупка страховщиками валюты и т. д. — страховщики гораздо больше обеспокоены имиджем рынка. «Безусловно, необходимо восстанавливать репутацию страховой сферы в глазах потребителя. Когда на рынке действуют 400 страховщиков, а реальным страхованием занимаются максимум 100 компаний, как потенциальному клиенту разобраться, кому из этих 400 можно доверять», — подчеркнула Коченкова.

Падение и рост

На кардинальные изменения и рост продаж к концу 2014 г. страховщики не надеются. «Мы не ожидаем, что эти осень и зима будут как‑то существенно отличаться в плане спроса на страхование», — считает представитель СК «Allianz Украина». Не изменится и ситуация по видам страхования. «По-прежнему наиболее востребованными будут обязательные виды страхования, затем — страхование автомобилей (каско) и медицинские полисы», — поддерживает коллегу заместитель председателя правления по продажам СК «НОВА» Лина Кравченко.

Продолжение кризиса банковской системы и снижение рынка кредитования автомобилей также сказываются на работе страховщиков. При общем падении автострахования (по итогам шести месяцев 2014 г. рынок каско сократился на 3 % относительно соответствующего периода 2013 г.) этот тренд заставляет игроков бороться за каждого клиента. Скачки курса и нестабильность отбивают у потенциальных автолюбителей всякое желание приобретать машины в кредит. При этом, даже если есть наличные на покупку нового авто, о приобретении каско задумываются далеко не все страхователи.

Не верится страховщикам и в значительный рост на рынке выезжающих за рубеж. «Если говорить об этом сегменте, то с началом зимнего сезона для тех, кто отправится отдыхать за границу, будут актуальны программы туристического страхования выезжающих за рубеж. Но на особый всплеск продаж мы не рассчитываем, он возможен только после стабилизации экономики и повышения благосостояния граждан», — прогнозирует Кравченко.

В то же время по итогам 2014 г. рынок ожидает рост объемов добровольного медицинского страхования (ДМС) на 20‑25 %. За первое полугодие нынешнего года этот рынок по сравнению с 2013 г. уже вырос на 20 % и составил свыше 850 млн грн, указал президент ЛСОУ. Рост интереса страхователей к ДМС подтверждают и сами страховщики. «Несмотря на ситуацию в стране, рост валютного курса и повышение цен на медикаменты, корпоративные клиенты не спешат отказываться от добровольного медицинского страхования сотрудников, но расходы все же стараются сократить, регулируя цены путем введения лимитов, увеличения размера франшизы, урезания дополнительных опций», — отмечает Кравченко. примеру, в зависимости от договоренности предприятия и страховщика корпоративная медицинская страховка — допустим, для топ-менеджеров — может предусматривать: профилактический осмотр сотрудников, лимиты на стоматологию, а также проведение некоторых процедур — прививки, курс лечебного массажа, витаминизация, флюорография, посещение спортзала и бассейна. Для рядовых сотрудников эти опции могут не включаться в программу. Сегодня на рынке таких расширенных программ все меньше, дополнительные бонусы первыми попадают под сокращение.

К примеру, в зависимости от договоренности предприятия и страховщика корпоративная медицинская страховка — допустим, для топ-менеджеров — может предусматривать: профилактический осмотр сотрудников, лимиты на стоматологию, а также проведение некоторых процедур — прививки, курс лечебного массажа, витаминизация, флюорография, посещение спортзала и бассейна. Для рядовых сотрудников эти опции могут не включаться в программу. Сегодня на рынке таких расширенных программ все меньше, дополнительные бонусы первыми попадают под сокращение.

Серьезные испытания

Пережив не один кризисный год и набравшись опыта, кардинально менять продуктовую линейку, предлагать новинки или срочно адаптировать аналоги европейских программ страховщики не торопятся. «Мы не считаем, что нынешняя ситуация требует принципиально новых продуктов и решений. Сейчас не время для этого. Потребителям в данный момент нужны не новинки, а стабильность, надежность и уверенность в том, что компания, в которой они покупают страховку, вопреки сложным обстоятельствам, будет на рынке и сегодня, и завтра, и послезавтра», — убеждена Коченкова.

Наименее чувствительными к ситуации оказались обязательные виды страхования. «Такой вид страхования ответственности владельцев наземных транспортных средств перед третьими лицами пользуется наибольшим спросом. Полисы ОСАГО граждане продолжают покупать, поскольку это просто необходимо», — заверила Кравченко.

Некоторые страховщики, как и в кризисном 2009 г., желая сохранить экономику бизнеса, начинают активнее предлагать урезанные программы, например страхование имущества и каско. Но повышенного интереса со стороны страхователей пока не ощущается. «Доля людей, которые выбирают такие программы конкретно под свои потребности (защита только от крупных убытков или по вине третьего лица), не изменилась и не превышает 5 % от общего числа договоров страхования», — констатирует Коченкова.

По мнению президента ЛСОУ, экономику Украины ожидают серьезные испытания, однако уже к 2016 г. возможен активный рост в большинстве сегментов страхового рынка. Значительного улучшения в следующем году не ждут и страховщики. «Из-за нестабильной ситуации и неуверенности в завтрашнем дне существенного роста спроса на страховые услуги не предвидится. Население тратит деньги на самые насущные потребности, а страхование к ним не относится», — подтверждает Кравченко.

К счастью, пока еще не для всех клиентов полисы стали слишком дорогим удовольствием. «Это в меньшей степени отразилось на спросе в сегменте выше среднего по доходам, но оказало существенное влияние на сегмент средний и ниже среднего. В условиях нестабильности в стране и значительной девальвации гривни люди концентрируются на потребностях первой необходимости, а от страхования чаще отказываются», — заверила Коченкова.

Полноценная защита

Часто желание сэкономить берет верх. «Главным критерием для многих клиентов остается цена, особенно это касается обязательных видов страхования. При этом с учетом банкротства ряда страховщиков, проводивших демпинговую политику по ОСАГО, чувствуется, что граждане начинают более взвешенно и обдуманно подходить к приобретению страховых продуктов: узнают мнение знакомых, просматривают рейтинги компаний, более тщательно изучают договоры страхования, информацию на сайте страховщика», — отмечает Кравченко.Но в условиях нестабильности желание и потребность получить полноценную страховую защиту растет. «В Украине все еще наиболее критичным параметром, на мой взгляд, является надежность страховой компании. Покупая страховку, нужно задаться вопросом: уверен ли я, что завтра эта компания все еще будет работать, когда я приду за выплатой», — комментирует Коченкова.

Ключевым моментом является и качество защиты. К сожалению, сегодня страховые компании не готовы давать клиенту полноценную защиту, а «псевдозащита» ему не нужна. «Если человек уже принял решение добровольно застраховать свое имущество, здоровье, ответственность и у него есть на это деньги, он хочет получить полную защиту с хорошим сервисом. Если на такие продукты денег не хватает, он, вероятнее всего, откажется от страховки, чем выберет эконом-продукт», — говорит Коченкова.

Как утверждают эксперты, краеугольным камнем страхового рынка остается отсутствие доверия к страховой компании. Доверие, надежность и цена — эти три составляющие интересуют потребителя в первую очередь.

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023