Думки

перспективы2016 год в Украине: катастрофа или восстановление?

Рыночные и официальные прогнозы, равно как и прогнозы международных организаций, по поводу перспектив Украины на 2016 год имеют существенный разброс. Хотя власти и констатируют факты улучшения ожиданий участников рынка, на самом деле доверия к информации об «улучшениях» на рынке нет никакого, и население, и бизнес дезориентированы. Попробуем разобраться в том, что ждет Украину в 2016 году.

ВВП: рост или падение?

История с прогнозами ВВП на 2016 год началась с очень некрасивой ситуации: в парламент был подан проект бюджета, подготовленный исходя из прогнозируемых темпов прироста ВВП в 2016 году на уровне 2%. Но уже в первой декаде января Мировой банк сообщил о том, что прогнозирует рост ВВП Украины в 2016 году только на 1%. Примерно в одно время с Мировым банком прогноз опубликовало и Минэкономики, в котором также говорилось, что ВВП Украины вырастет на 1%. Т.е. прошло чуть меньше двух недель после принятия бюджета на двухпроцентной базе и 1% ВВП испарился. Любопытно, как тот факт, что бюджет был принят на базе прироста ВВП на 2%, а Минэкономики и Мировой Банк дают прогноз +1%, воспримет МВФ? Конечно же, 1% это не повод для большого скандала, но МВФ обычно очень педантичен в расчетах, и если одно из министерств (хоть и не Минфин) прогнозирует прирост ВВП в меньших объемах чем ранее, то это уже повод пересмотреть бюджет.

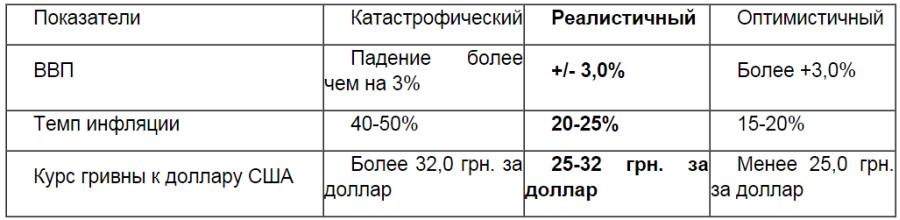

Я предлагаю не устраивать споры в экспертной среде по поводу того, «а все-таки каким будет темп изменения ВВП: +1,5% или −0,856%»? Очевидно, что в 2015 году мы видели обвальное снижение объемов во всех ключевых отраслях экономики. Задача экономического блока правительства и НБУ — остановить обвал экономики страны. Это означает, что в 2016 году лучше жить не станет, но дальнейшее обвальное падение должно остановиться. Лично я буду считать, что исполнительная власть справилась со своей задачей, если по итогам 2016 года будет зафиксировано изменение ВВП в диапазоне от −3% до +3%.

«Испарение» экономики

Прогноз +1% носит очень формальный характер. Похоже, что Мировой банк любезно сделал прогноз для Украины, по которому страна может рассчитывать на получение очередных траншей МВФ и дальнейшее кредитование МБ. Есть ряд серьезных факторов, которые могут оказывать отрицательное влияние на ВВП в 2016 году:

Нас ожидает существенное падение экспорта, что связано с падением сырьевых рынков, падением цен на зерновые, железорудное сырье, прокат черных металлов — т.е. почти на все ключевые статьи экспорта. Тезис о том, что у нас импорт может падать по тем же причинам в больших объемах чем экспорт, выглядит уже как пропаганда и не имеет ничего общего с реальностью.

Торговые воины с РФ обернутся тем, что часть продукции, традиционно поставляемой на российский рынок, больше туда попасть не сможет. Очень своевременно начаты проекты по улучшению отношений с Казахстаном, Азербайджаном и странами Средней Азии, но на то, чтобы переориентировать предприятия, нужно время. Кроме того, нет уверенности, что замена произойдет в полном объеме. Я считаю, что это политический фактор, который надо принять как данность, и риск, который нельзя преодолеть.

Денежно-кредитная политика НБУ остается жесткой, а банковская система работает под гнетом диспропорций и дисбалансов. Валютный рынок остается зарегулированным, а риск значительной волатильности доллара — высоким. Есть очень большая вероятность, что агробизнес при подготовке к посевной (как и в 2015 году) не полностью будет обеспечен валютой для закупки ГСМ и импортных удобрений. Внутри банковской системы продолжаются деструктивные процессы, накопленную в системе ликвидность вряд ли удастся пристроить на кредитном рынке, а без восстановления кредитной активности в Украине рост внутреннего рынка произойти не сможет.

Первый и третий факторы очень изменчивы. Кроме того, НБУ и наши западные партнеры могут приложить массу усилий для того, чтобы смягчить монетарную политику и заставить ее поработать на экономику, а не на собирание золотовалютных резервов.

Учитывая неопределенность, думаю будет рационально в прогнозах развития на 2016 год предусмотреть сценарный характер, разделив сценарии на:

катастрофический — (-3%);

реалистичный — (диапазон −3% — +3%)

оптимистичный — рост более 3%.

Инфляция — «подарок» потребителям?

Индикативный показатель инфляции в размере 12%, заложенный в бюджет и оглашенный НБУ, остается абсолютно нереальным. Это становится понятным после изучения структуры индекса потребительских цен и динамики его компонентов за 2015 год.

Накопленный отстающими отраслями потенциал

Больше всего для украинцев подорожали «Жилье, вода, электроэнергия, газ, и другие виды топлива» (на 103%), продукты питания безалкогольные напитки (на 41,5%), предметы домашнего обихода, бытовая техника и текущее содержание жилья (на 36%). Также привлекает внимание, что, например, связь подорожала только на 7%, а транспорт — на 20%. При общем росте цен на 43,3% и без существенного изменения структуры отраслевых рынков, эти «отстающие» отрасли должны будут нагнать свое в 2016 году. Сами по себе эти отрасли не занимают большого удельного веса в CPI (индекс потребительских цен), но некоторый инфляционный потенциал в 2016 год они принесут. Проще говоря, пока еще подорожало не все, что должно было подорожать.

Девальвация 2015/2016

Оживит инфляцию в 2016 году и девальвация 2015 года. Девальвация никогда моментально не сказывается на инфляции, здесь всегда существует определенный временной лаг, связанный с логистическими процессами, когда уже ввезенные в Украину товары могут быть куплены по цене, ниже закупочной, поскольку закупались они по иному курсу. Влияние девальвации 2014 года на инфляцию 2015 года было значительно большим. Курс доллара к гривне в рамках второго-четвертого квартала 2015 года был более-менее стабильным, поэтому доля девальвационной компоненты (прошлых лет) в инфляции 2016 года будет небольшой. Однако сама девальвация гривны уже в 2016 году может стать настоящей бомбой для текущего уровня инфляции.

«Конвертация» ликвидности в инфляционный потенциал

В 2015 году Казначейство придерживалось тактики накопления ликвидности на едином казначейском счете. В декабре 2015 года Казначейство накопило на едином счете 47,957 млрд грн. С сентября по декабрь 2015 года Казначейство удерживало ресурсы на ЕКС в сумме не менее 43 млрд грн. Однако уже на 1 января 2016 года остаток на ЕКС составил всего 9,017 млрд грн, зато резко подскочили остатки на корсчетах банков. 14 января 2016 года остатки на корсчетах банков достигли исторического максимума — 46,166 млрд грн. Источником такого значительного приплыва ликвидности мог быть только госсектор. Это означает, что государство потратило накопленные деньги, которые ранее удерживало в Казначействе. Всплеск выхода на рынок такого объема денежной массы вполне может спровоцировать инфляционные процессы уже в первом квартале 2016 года.

Скрытое социальное давление

Красивые расчеты экономистов-либералов напрочь разбиваются об социальные стандарты, заложенные в бюджете 2016. Минимальная зарплата в 1,5 тыс. грн или зарплата учителя около 2000 грн. при текущем уровне цен звучат как насмешка над бедными слоями населения, а какие уж из такой категории потребители для национальной экономики — и так становится понятным. Вопрос в том, как долго население будет мириться с таким социальным положением? И не приведут ли социальные протесты к пересмотру фейкового бюджета (принятого 25 декабря 2015 года). Если правительство будет вынуждено увеличивать соцвыплаты, то есть большой риск, что финансировать растущий дефицит будут за счет эмиссии гривны. Если первый, второй и третий факторы — это наследие политики 2014-2015 гг., то скрытое социальное давление и соблазн использовать инфляционный налог — могут стать главным двигателем для инфляции в 2016 году. Косвенно эту проблему уже признали и народные депутаты, и часть министерств.

В итоге, если сложить все факторы воедино, то будем иметь следующие варианты прогнозов по инфляции:

катастрофический — в размере 40-50% (около уровня 2015 года);

реалистичный — на уровне 20-25%:

оптимистичный — 15% или менее (близко к инфляции, которая заложена в бюджет).

Гривна в ожидании 32,0?

Еще в сентябре 2015 года я выставил прогноз по колебанию курса гривны в диапазоне 22-32 грн за доллар. Широкий коридор колебаний имел право на существование, поскольку оставалось слишком много неопределенных факторов, которые не давали возможность делать более точные прогнозы. В ноябре-декабре 2015 стало понятно, что из-за ряда факторов ревальвации гривны ожидать не стоит, а НБУ уперто исполняет меморандум с МВФ, понемногу скупая валюту со слабеющего экспорта в золотовалютные резервы. Поэтому диапазон прогноза был сужен до 25-32 грн за доллар. Верхняя планка коридора бралась из практики 2015 года: 16 февраля 2016 года средний курс гривны к доллару США достиг на наличном рынке 31,77 грн за доллар. Поскольку межбанк был и остается зарегулированным, то реакцию рынка на экстремальные события лучше прослеживать на примере наличного рынка. Таким образом, пока рабочим диапазоном прогноза остается 25-32 грн за доллар, и колебание в этом диапазоне я считаю реалистичным сценарием на валютном рынке.

В то же время на курс уже оказывают влияние рад серьезных факторов:

Ущербность навязанного EFF

В результате политических событий Украина утратила часть ЗВР. Например, мне как гражданину Украины совершенно неясно, почему мы должны восстанавливать ЗВР за счет девальвации гривны и расчета на то, что когда-то (через надцать лет) восстановится экспорт и мы сможем вернуться к чистым ЗВР на ровне 15-17 млрд. долл. США. Навязанная МВФ схема работы EFF не отвечает ни национальным интересам Украины, ни здравой логике: то, что утеряно в результате политической борьбы, в которой также участвовали наши западные партнеры, должно быть ими компенсировано. Однако проблема в том, что ситуация в Украине нестандартна, а EFF — это стандартная программа Фонда, которая не предусматривает ни войну, ни массовый вывоз капитала «папередниками» через дырявую систему валютных ограничений.

Нестандартный вариант предложил в начале 2015 года Дж. Сорос: выделить Украине программу помощи на 50 млрд долл. США. Однако его никто не послушал — Украине выделили менее половины озвученной суммы, а с учетом задержек траншей МВФ и невозможности использовать уже выданные средства, финансирование от западных партнеров выглядит фактически замороженным. Задача НБУ и Минфина в 2016 году — сделать сотрудничество Украины и международных кредиторов более отвечающим национальным интересам Украины.

Плохой торговый баланс

Учитывая падение цен на зерновые, железорудное сырье, прокат черных металлов и явную тенденцию по оттоку капиталов с мировых рынков — можно говорить, что сальдо платежного / торгового баланса страны в 2016 году будет хуже чем в 2015 году. Это лишний раз указывает на то, что текущая идеология EFF себя исчерпала. Но поскольку позиция наших доноров / кредиторов в отношении событий на сырьевых рынках еще неизвестна, есть вероятность того, что ключевые требования EFF не будут изменены и единственной возможностью при фактически нулевых чистых ЗВР обнулить торговый баланс будет девальвация гривны.

Вялые иностранные инвестиции

Идеология плана МВФ ясна. EFF обеспечивает макроэкономическую стабилизацию, через какое-то время возобновляется кредитование экономики и начинают расти иностранные инвестиции в Украину, экономика которой после девальвации становится привлекательной. Но коррупция, война, неясность сроков имплементации Ассоциации с ЕС и, в конце концов, обвал на сырьевых рынках привели к тому, что за 2015 год ни одна уважающая себя транснациональная корпорация не разместила производство в Украине. Инвестиционный климат в банковском секторе выглядел вообще ужасно. Притока зарубежных портфельных инвестиций на фондовый рынок также не было. Общая тенденция ухудшения привлекательности развивающихся рынков давит на Украину и делает идеологию EFF нереализуемой в Украине в данный момент. Проще говоря, инвесторы не будут продавать валюту на межбанке, а НБУ не сможет ее скупать в ЗВР, поскольку нет никаких инвестиций. Инвесторы пока что реагируют не на макроэкономическую стабилизацию, а на общую тенденцию — бегство с развивающихся рынков.

Испуганные иностранные банки

Когда только подписывалась EFF, у экспертов была надежда, что на кредитном рынке выведенные с рынка банки заместят банки с иностранным капиталом. Практика показала, что это было «наивное заблуждение». Иностранцы вели себя стандартно: они предпочитали сократить активность в Украине, но новые риски брать на себя были не готовы. Приток валюты через кредитный рынок не состоялся. Некоторые иностранные банки даже шли на сокращение кредитного портфеля.

Конечно, большинство приведенных факторов не относятся к разряду количественных и не могут быть учтены в прогнозе математически. Тем не менее на экспертном уровне прогноз курса гривны к доллару США может быть таким:

катастрофический — более 32,0 грн за доллар;

реалистичный — 25-32 грн за доллар;

оптимистичный — менее 25 грн за доллар.

Возможен ли cat-сценарий в Украине?

Самые главные факторы в катастрофическом сценарии в Украине: адекватность восприятия экономическим блоком правительства и НБУ экономических реалий и дорожная карта договоренности Украины с кредиторами. Книжное понимание экономической политики и слепое копирование тактики и стратегии ЕЦБ/ФРС уже привели страну к катастрофическим итогам 2015 года. На фоне слабеющих сырьевых рынков, бюрократического характера поведения МВФ и слабости проводимых в Украине реформ, к сожалению, варианты развития cat-сценария возможны. Украинский рынок разбалансирован, макроэкономическая стабилизация носит формальный характер, органы исполнительной власти поделены между партийными группами и плохо взаимодействуют между собой. Я допускаю, что EFF могла бы заработать в Украине, не будь спада на сырьевых рынках, и если бы бюджет 2016 был принят в декабре 2015 года без социальных рисков. Чтобы не допустить катастрофического сценария, в 2016 году нужно бороться, и не только на восточном фронте, но и в вашингтонских и брюссельских кабинетах. А бороться и отстаивать свою точку зрения у нас не привыкли.

СССР или могилизация 40 000 000 населения!!!

Свидомый пи%ор, выбирай!!!

Жалко обычных работяг на которых всё держалось!

Рынок Казахстана, который также является нефтезависимой страной, даже в лучшие года , и даже приблизительно не мог бы заменить рынка России.

Поэтому те промышленные предприятия, которые в 2015 году, работая в условиях жесткой убыточности, понабрали кредитов (Под обещания чуда, типа "мы будем делать двигатели для корпорации Боинг"), в этом году будут массово банкротится и закрываться. Поэтому -3% ВВП это очень оптимистичный сценарий.

Zrada.

Где радость от падающей цены на нефть, гибнущего мордора и грядущего в связи с этим процветанием щеневмерлой ? Аффтора однозначно в мусорный ящик. Нельзя писать даже отдаленно объективные статьи. Вы тем самым льете воду на мельницу агрессора.

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023