Фінанси

банкиЧто будет с валютными ипотечными кредитами

На этой неделе парламент распрощался с документом, который должен был решить судьбу ипотечных заемщиков по всей стране. Закон «О реструктуризации обязательств по кредитам в иностранной валюте» был отменен 27 января. Ранее этот документ ветировал президент.

Это – плохие новости для украинских заемщиков, надеявшихся, что в случае принятия закона они смогут реструктуризировать свои ипотечные кредиты 2005-2008 годов на выгодных условиях. Зато отмена закона стала хорошей новостью для банков, которые понесли бы убытки при подобной реструктуризации.

Согласно требованиям НБУ и МВФ, банки и так должны постоянно увеличивать свой капитал, а реструктуризация ипотеки привела бы к дополнительным расходам для финансовых учреждений. Отметим, речь идет прежде всего об учреждениях с иностранным капиталом – крупных иностранных инвесторах, не допустить ухода которых рассчитывают и НБУ, и парламент, и президент.

Держателями крупнейших портфелей ипотечных кредитов являются банки с иностранным, европейским капиталом. Это Райффайзен Банк Аваль, входящий в австрийскую группу «Райффайзен», ОТП Банк – «дочка» венгерского банка ОТР, принадлежащий французской BNP Baribas Укрсиббанк, Укрсоцбанк итальянской Unicredit, проданный в январе ABH Holdings SA («Альфа Групп») с резиденцией в Люксембурге.

В соответствии с Базелем III, ко всем банкам с европейской юрисдикцией применяются усиленные требования по докапитализации. Особенно жестко европейский финансовый регулятор смотрит на банки, работающие в странах Восточной Европы, таких как Болгария, Украина, Польша. Это уже стало причиной исхода из нашей страны некоторых европейских банковских групп, и желания уйти – почти у всех оставшихся.

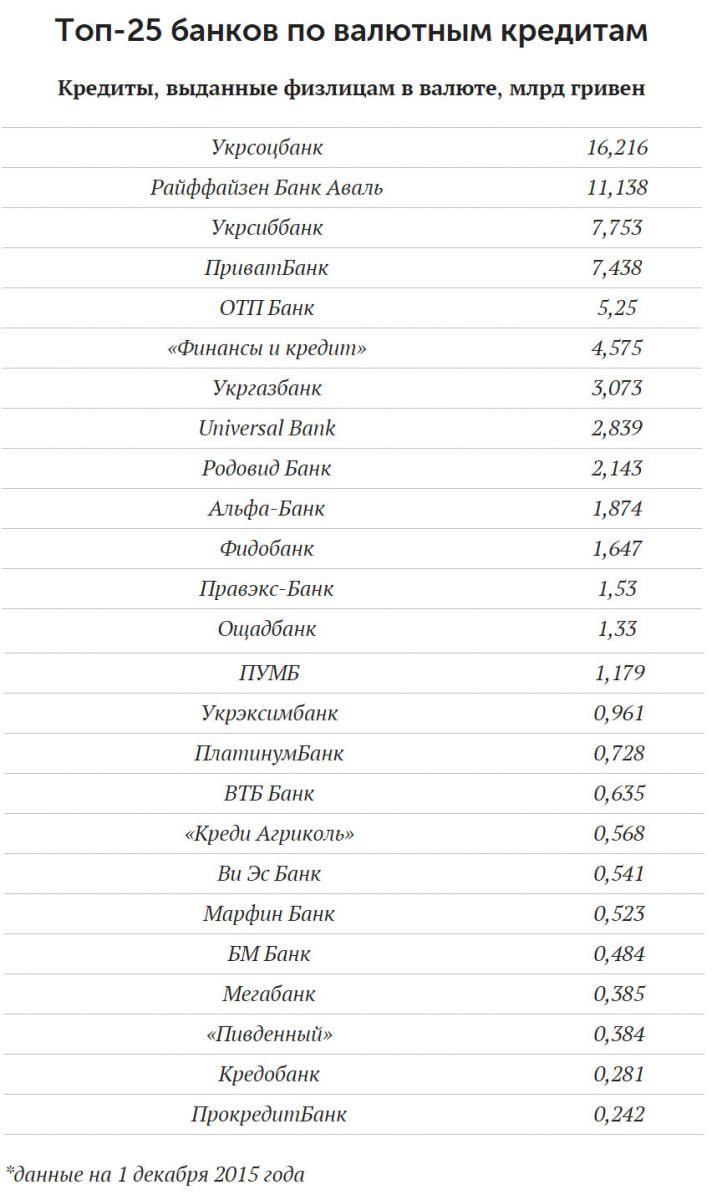

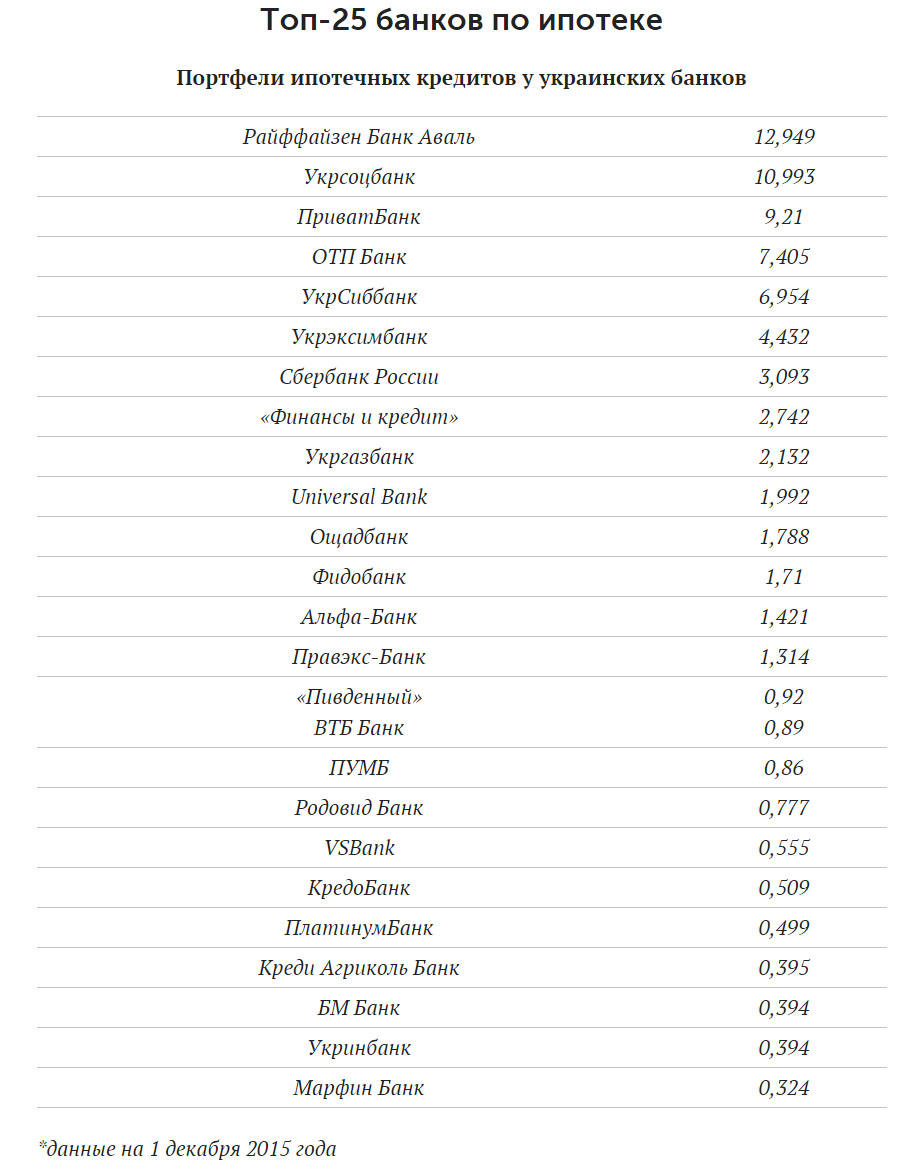

Те, кто планируют остаться на рынке, держат крупные портфели валютных кредитов и ипотеки. На 1 декабря 2015 года портфель кредитов, выданных физлицам в валюте, у всех банков страны составлял 75 млрд гривен. Ипотечный портфель (как гривневый, так и валютный) по банковской системе превышал 77 млрд гривен.

Считается, что основным противником массовой реструктуризации долгов является МВФ. Однако ни со стороны НБУ, ни со стороны Минфина не последовало разумных предложений о решении этой проблемы.

«НБУ от решения проблем ипотеки устранился, тогда как нужно было его искать. Регулятор должен был заранее предусмотреть эту проблему. Если не регулятор, то, по крайней мере, Ассоциация банков, – уточняет экс-член Совета НБУ Василий Горбаль. – Хотя иностранные банкиры, заходя на рынок Украины, понимали, куда они заходили. Но компромисс искать необходимо».

Банкиры признают, что какой-то законодательный рецепт все равно нужен.

«Банку и клиенту надо найти компромиссное решение относительно курса, срока реструктурированного кредита, процентной ставки в гривне, которое устроило бы обе стороны. В условиях кризиса, при нынешней девальвации национальной валюты, падении цен на недвижимость, мы понимаем, что без законодательного урегулирования на уровне отдельных игроков рынка решить проблему валютных кредитов будет крайне сложно», – объясняет заместитель директора по вопросам просроченной задолженности Укрсиббанка BNP Paribas Group Тарас Блощаневич.

По мнению банкира, банковская система, НБУ, НАБУ инициируют ряд шагов в решении данного вопроса. «Только государство своими конкретными действиями может помочь выйти из сложившейся ситуации. При этом не менее важно учитывать интересы тех граждан страны, которые или не пользовались кредитами, или брали кредиты в национальной валюте. Так, принятие экономически необоснованных законов может повлечь за собой убытки банковской системы и, как следствие, невозможность части банков выполнить свои обязательства перед вкладчиками. А это, в свою очередь, может негативно повлиять на экономику страны в целом», – поясняет Блощаневич.

Он напоминает, что реструктуризация приводит к дополнительным убыткам, а оптимальная схема реструктуризации, которая бы устроила и банк, и заемщика, до сих пор не найдена. Свой рецепт реструктуризации был в Венгрии, которая, к слову, тоже сотрудничала с МВФ, приняв решение реструктуризировать ипотеку. Однако этот вариант, по мнению банкиров, Украине не подходит.

Целый ряд причин, по которым венгерский сценарий к Украине неприменим, озвучил председатель правления ОТП Банка Тамаш Хак Ковач. «Например, венгерская экономика и ее банковская система существенно укрепились в период между 2009 и 2015 годами, и больше не были столь чувствительными к рыночным потрясениям, и могли пройти через требуемую конвертацию», – добавляет Ковач.

В случае если бы закон был подписан президентом, он нанес бы ущерб банкам с иностранным капиталом. По сути, это прямой ущерб частным структурам, от которых НБУ требует капитализации.

А ведь эти учреждения довольно влиятельны в Европе, у которой Украина просит как продления санкций против России, так и помощи в войне и развитии экономики. Например, Жан Лемьер, глава BNP Paribas – бывший глава Европейского банка реконструкции и развития, и бывший директор казначейства Франции. «Как Петр Порошенко будет разговаривать с президентом Франции Олландом, если Жан Лемьер пожалуется на происходящее в Украине?» – спрашивает один из собеседников издания.

Председатель правления Укрсоцбанка Тамара Савощенко считает, что проблема ипотеки в Украине требует комплексного решения.

«Банки – держатели ипотечных портфелей в иностранной валюте не ждут готового рецепта извне, а активно работают с заемщиками по урегулированию проблемы, предлагая различные программы реструктуризации. Если говорить о решении проблемы в комплексе, следует узаконить специальные условия (прощение части долга) для социально незащищенных заемщиков и прочих категорий граждан, которые могут претендовать на такие специальные условия (например, участники боевых действий в зоне АТО), отменить налоговые обязательства по сумме прощения долга как для заемщика, так и для банка», – подчеркивает Савощенко.

Также, по словам Тамары Савощенко, необходимо снятие моратория на обращение взыскания на предмет ипотеки: «Наличие такого моратория прежде всего помогает недобросовестным заемщикам, которые просто не хотят ни платить, ни договариваться о реструктуризации».

Таким образом может быть найден еще один, новый рецепт реструктуризации. В любом случае, парламент покажет готовность поддерживать самые смелые инициативы. Политическая составляющая настолько сильна, что парламент опять проголосует за массовую реструктуризацию валютных займов. «Пока есть угроза досрочных выборов – а такая угроза есть всегда – парламент будет голосовать за реструктуризацию», – уверен Василий Горбаль.

По мнению экспертов, прежде всего нужно предоставить банкам возможность решить вопросы со злостными неплательщиками, которые рассматривали ипотечное кредитование как инвестиционную деятельность, но, купив несколько квартир, отказываются платить по счетам. Когда эта группа неплательщиков будет выделена из общей массы держателей валютной ипотеки, можно будет предлагать поэтапное решение вопросов с рядовыми клиентами.

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023

Подставьте цифры сколько получено уже рефинансирования и что от этого получили реально заемщики. А сколько реально не выдавалось в валюте , а в безналичных гривнах? А власти собираются отвечать за девальвацию гривны с 8 до 25 ?? Нет честного диалога власти и народа ! Поэтому эта власть более антинародная чем режим Януковича !!!