Думки

аналитикаПочему Пенсионный фонд нужно ликвидировать

От реализации реформы зависит слишком многое, чтобы ее не проводить, а результаты могут существенно изменить не только показатели бюджета, но и качество социальной среды.

Джозеф Стиглиц, американский экономист и нобелевский лауреат, в своей работе «Цена неравенства...» среди прочего указал, что роль государства заключается не столько в создании предпосылок экономического роста, сколько в формировании социальных условий развития широких слоев населения и сглаживания неравенства в обществе. Эффективная пенсионная система является ключевым элементом социальной стабильности, ведущим драйвером внутреннего спроса, механизмом аккумулирования внутренних долгосрочных инвестиций.

Неблизкий путь

За последние 25 лет система пенсионного обеспечения, сотканная из популизма и элементарной экономической безграмотности государственных управленцев, пришла в полный упадок. Расходы ПФУ с 2016 г. формируются в основном за счет дотаций госбюджета. Очевидно, что долго такая система функционировать не сможет. Она обречена на банкротство. Причина: на 12,5 млн пенсионеров приходится примерно столько же людей, которые платят единый социальный взнос и финансируют ПФУ, в то время как в развитых странах эта пропорция составляет 1:2 или 1:3, в идеале вообще 1:4. Старение населения и неадекватная реакция государства на него могут привести к тому, что в 2050 г. количество трудоспособного населения в Украине сократится еще на 30%, а число пенсионеров останется примерно на том же уровне.

Из трех уровней пенсионной системы Украины полноценно работает лишь первый - солидарный, функционирующий по принципу общего котла, причем государство вынуждено все время доливать в него испарившуюся воду в виде дотаций из госбюджета.

Второй уровень, который предполагал наличие персонифицированных счетов плательщиков взносов в ПФУ, полноценно так и не заработал. Третий уровень, состоящий из негосударственных пенсионных фондов, несмотря на существенный лоббизм, несет в себе значительно больше рисков, чем возможностей. Как это работает, можно увидеть на примере НПФ при НБУ, который умудрился в 2013–2014 гг. вложить порядка 600 млн грн будущих пенсий 10 тыс. сотрудников Нацбанка в ценные бумаги эмитентов с признаками фиктивности. Кроме того, этот НПФ приобрел свиноферму «Свежачок», с которой потом судился Ощадбанк за возврат кредита в размере 55 млн грн.

По сути, если запустить третий уровень пенсионной системы в масштабах всей страны уже завтра, то лет через пять мы получим новую эпичную зачистку, только теперь уже не банков, а НПФ. Причем нам опять будут рассказывать о том, что это были не цивилизованные фонды, а фонды-зомби, фонды-помойки и что их зачистка пенсионерам во благо.

Ключевой момент слома действующей пенсионной системы произошел, когда правительство Арсения Яценюка инициировало снижение размера ЕСВ до 22% под благовидным предлогом детенизации заработных плат, хотя реальная причина была куда прозаичнее: основные плательщики единого социального взноса отнюдь не малый и средний бизнес, а крупные ФПГ, у которых сотни тысяч штатных работников, а размер ЕСВ исчисляется миллиардами, причем на крупных предприятиях платят в основном по-белому. Нетрудно подсчитать, что уменьшение ЕСВ позволило владельцам крупнейших холдингов страны сэкономить миллиарды гривень, которые вряд ли пошли на увеличение фонда зарплаты.

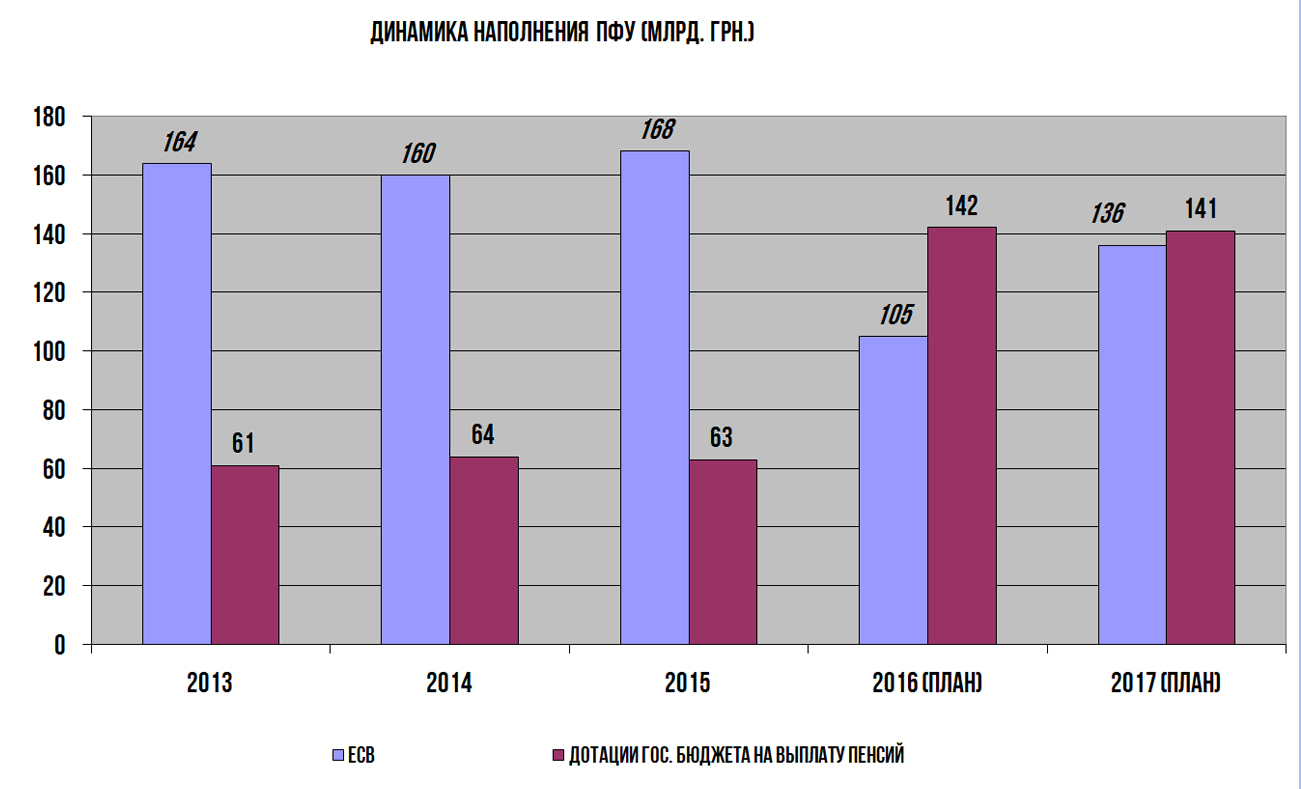

Поступления ЕСВ в ПФУ были примерно на одном уровне в течение 2013–2015 гг. То же самое можно сказать о государственных дотациях на выплату пенсий: в пределах 61–64 млрд грн. Ситуация кардинально изменилась в 2016 г., когда ПФУ «потерял» почти 63 млрд грн сумм ЕСВ, а государственные дотации возросли на 81 млрд грн — до фантастической цифры в 142 млрд грн. В 2017 г. ситуация с ЕСВ если и улучшится, то все дополнительные поступления будут направлены на частичную индексацию пенсий, а расходы государства на дотации практически не изменятся. Примечательно, что такая «щедрость» державы практически не повлияла на карман украинского пенсионера.

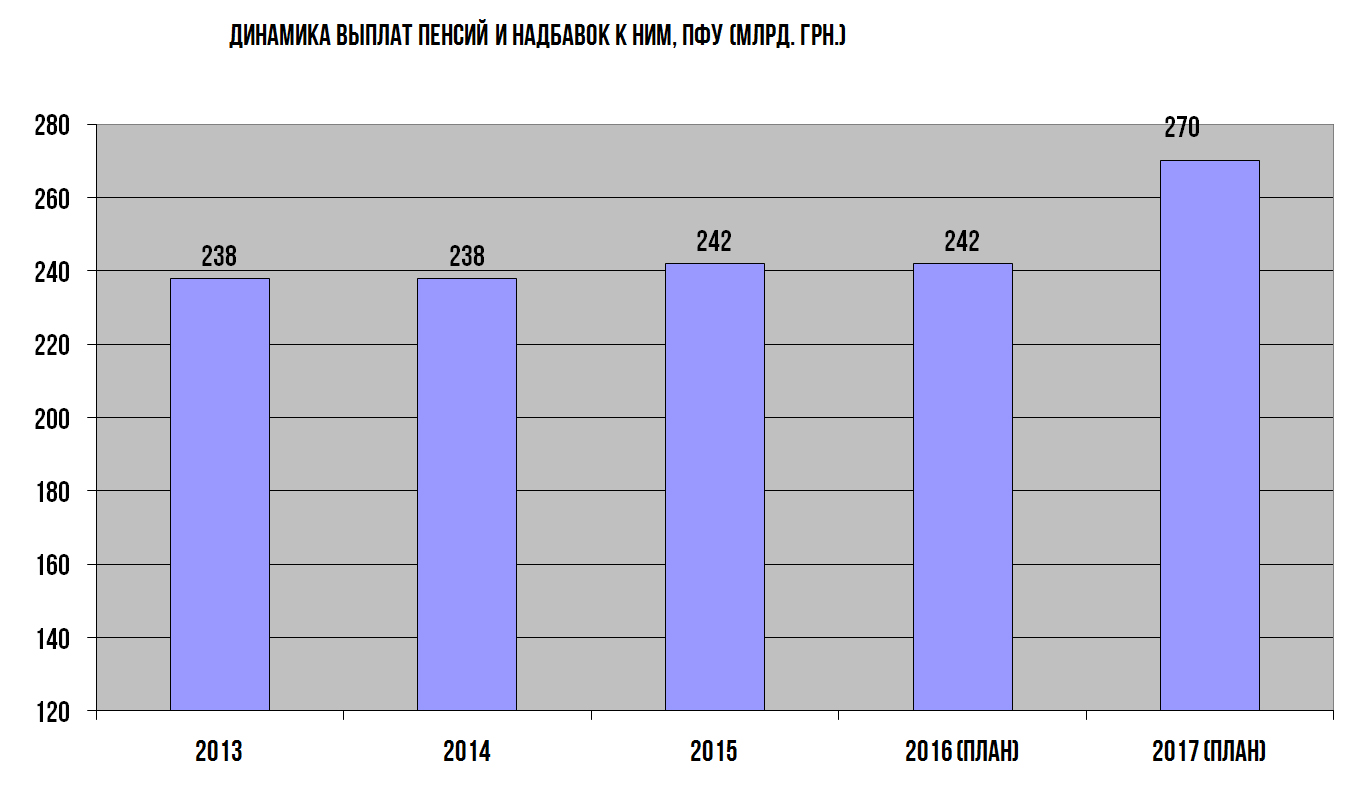

Размер выплат пенсий почти не изменился, невзирая на потребительскую инфляцию за указанный период в 80%, и, возможно, увеличится в 2017 г. лишь на 12%, то есть на размер будущей инфляции (в лучшем случае). Естественно, такие бюджетные художества не могли пройти мимо главного кредитора Украины — МВФ, который пожурил подопечных и предложил им срочно что-нибудь сделать с подопытными. Тут и началась чехарда с дебютными идеями от правительства: обложить сбором «спящие фопы». Результат — снятие с учета сотен тысяч зарегистрированных предпринимателей; драконовские штрафы за нарушение трудового законодательства; покупка пенсионного стажа за 100 тыс. грн для себя и родителей; налогообложение пенсий — уникальный пример в мировой экономической практике; принцип «работай или получай пенсию» и т. д. Что примечательно, ни один из вариантов не дал хоть какого-нибудь значимого результата.

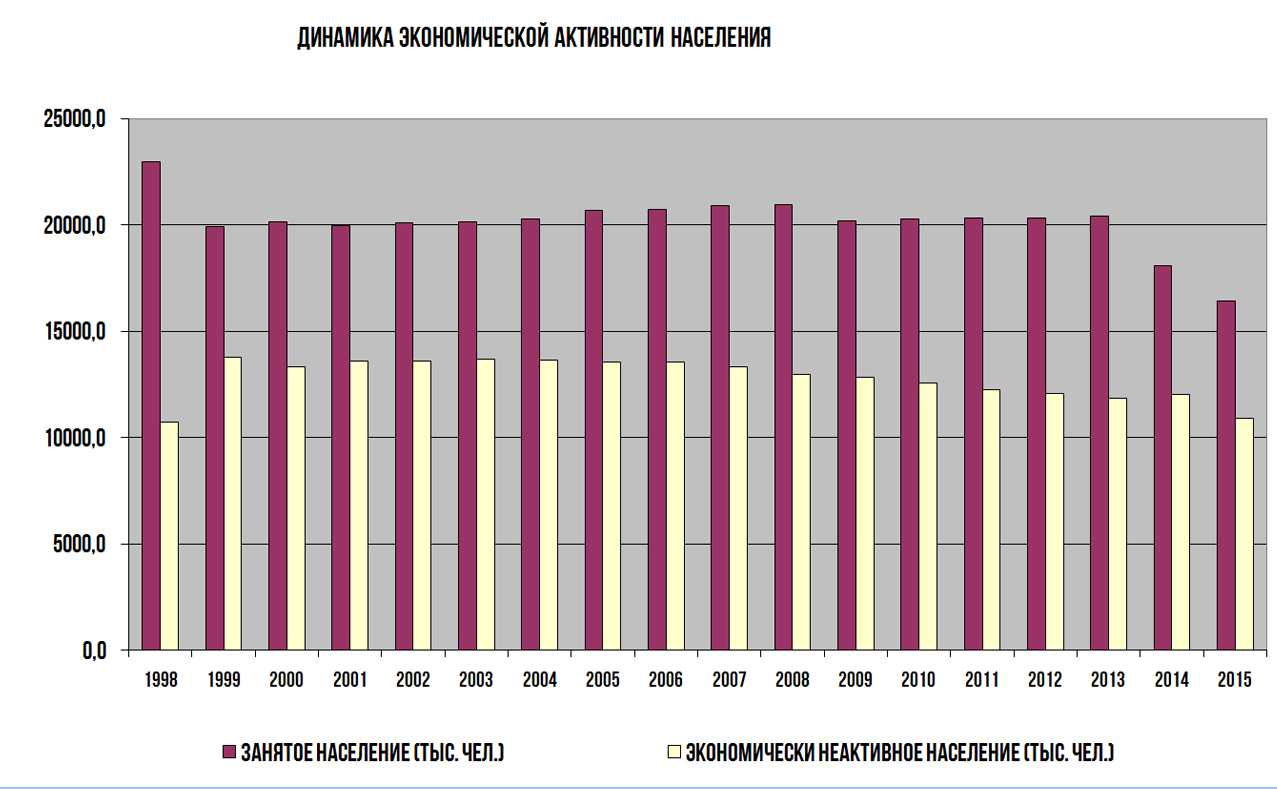

Между тем начиная с 1998 г. занятое население в Украине резко сократилось с почти 23 млн до 16,4 млн человек в 2015 г., или на 40%. В то время как экономически неактивное население даже незначительно увеличилось: с 10,7 млн до 10,9 млн человек.

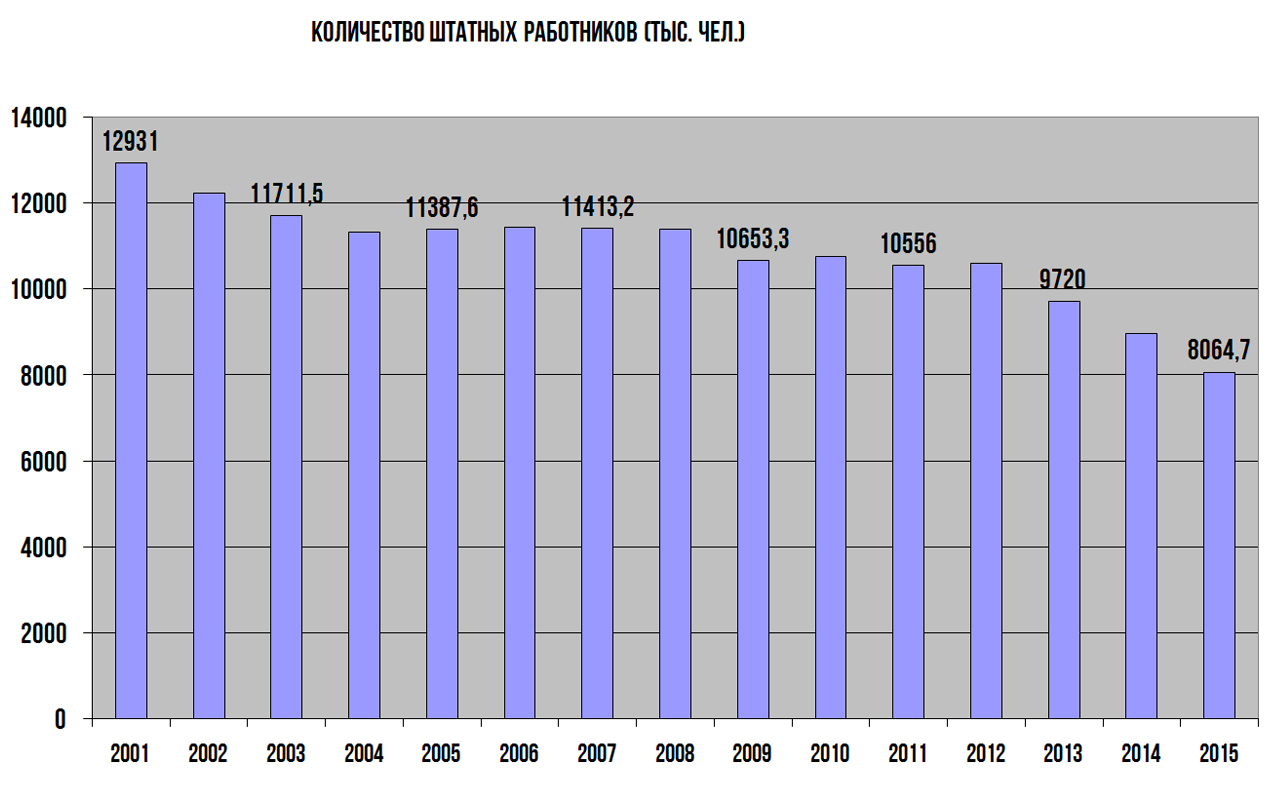

Еще хуже обстоит ситуация с количеством штатных работников, которые по законам формирования трудовых ресурсов являются основой трудового потенциала страны и базовым источником наполнения Пенсионного фонда.

Количество штатных работников сократилось с почти 13 млн человек в 2001 г. до 8 млн человек в 2015 г., то есть на 40%. Основной отток составила трудовая миграция, самозанятость/предпринимательство и переток вакансий в сектор теневой экономики. Учитывая данную динамику, жить действующей системе пенсионного обеспечения осталось недолго.

Но даже самый правильный диагноз — это лишь половина успеха. Необходимо четко ответить и на вопрос: что делать?

Из тупика

В первую очередь необходимо признать банкротство пенсионной системы как свершившийся факт. И никакие дополнительные взносы на персональные счета ее не спасут, как и запуск пилотов по персональному накоплению для тех, кто младше 30 лет. В эту систему еще так-сяк верят люди, готовящиеся к пенсии. Но те, кто младше 30 лет, на государство уже не рассчитывают, даже более того — государству не верят.

Именно поэтому ПФУ необходимо ликвидировать, а пенсии выплачивать непосредственно за счет доходов государственного бюджета. Сами платежи пенсионерам при этом не должны называться пенсиями, а носить название «социальная государственная выплата» и выплачиваться из специального бюджетного фонда, непосредственно со счетов казначейства.

Минимальный ее размер должен соответствовать прожиточному минимуму, а максимальный - размеру средней заработной платы по стране (и никаких спецпенсий и прочих многотысячных выплат).

Источником формирования этих выплат должен стать дифференцированный взнос: для малого и среднего бизнеса 10–15%, для больших корпораций и государственных предприятий 20–30%. Также на формирование ресурсов этого фонда можно направлять специальную экспортную пошлину на сырьевые товары и часть ренты за пользование природными ресурсами. Ведь если недра принадлежат народу, а народ вынужден покупать продукцию из этих недр (газ, уголь, бензин, тепло) по рыночным ценам, то пусть хоть так недра послужат непосредственно на благо людей...

Земельно-пенсионные перспективы

Но главная часть реформы должна состоять не в том, как правильно утилизировать неэффективную систему и выплачивать минимальные социальные выплаты. Главное — дать людям надежный и эффективный инструмент для обеспечения безбедной старости. Каждый человек, работающий в Украине или занимающийся предпринимательской деятельностью, должен получить возможность по своему выбору, минуя работодателя, стать участником определенного регионального (областного) негосударственного пенсионного фонда (не обязательно в той области, где проживаешь). Полученные таким РНПФ средства должны направляться на приобретение долгосрочных облигаций местных земельных банков, которые будут специализироваться исключительно на выдаче долгосрочных кредитов малым и средним фермерским хозяйствам (до 500 га) на покупку земельных участков, а также на приобретение техники и оборудования под залог земли.

Срок такого кредитования должен составлять 20–30 лет. Естественно, для проведения подобных операций нужно осуществить адекватную земельную реформу и сформировать ликвидный вторичный рынок земли с/х назначения. Кредиты земельных банков должны обеспечиваться исключительно земельными наделами, находящимися в частной собственности фермеров или приобретаемыми в частную собственность с оценкой согласно рыночных котировок. Также в эту схему можно включить кредитование производств по переработке с/х продукции.

Учитывая существующий потенциал, объем накоплений средств в таких РНПФ (обязательная географическая привязка) может составлять 150–200 млрд грн в год, и на эти инвестиции в ближайшем будущем может рассчитывать наша аграрная отрасль экономики. Привлечение таких инвестиций в течение пяти лет позволит сформировать мощный класс фермеров-землевладельцев и дополнительный объем валовой сельскохозяйственной продукции и продуктов переработки в размере $50 млрд в год, значительная часть которой может экспортироваться на внешние рынки.

Доход, генерируемый фермерскими хозяйствами, а также ликвидный залог в виде земель сельскохозяйственного назначения станут надежной гарантией возврата вложенных инвестиций и источником пенсионных выплат для участников РНПФ уже через 15 лет от начала вложений. Стартовый отрезок времени для запуска самой реформы может занять до двух лет.

Объективно только активно используемая земля с/х назначения может стать в будущем реальным обеспечением для функционирования такой сложной системы, как пенсионная, тем более в негосударственном секторе. Такая модель должна заинтересовать активную часть общества в возрасте 25–50 лет, которая захочет самостоятельно определять свое будущее на своей земле.

К сожалению, реализация подобной реформы в Украине неизбежно столкнется с рядом трудностей и препятствий. Существует серьезное сопротивление со стороны финансового лобби, которое после краха банковской системы не прочь собрать жатву с рынка негосударственных пенсионных накоплений. Желающие снять сливки с рынка земли также не будут в восторге от появления на нем таких активных конкурентов, как фермерские хозяйства. Государство не намерено терять контроль над существующей пенсионной системой, которая является источником дешевого популизма. Кроме того, ни одна действующая политическая сила не станет разрабатывать тему, успешная реализация которой наступит через 10–15 лет. О будущем наши политики не привыкли заботиться, ведь в насущном еще есть столько всего интересного. Реформа такого масштаба возможна лишь в случае вызревания общественной воли к реальным действиям и появления политической силы нового формата. На то и уповаем.

Интереснейшая статья! Спасибо!

То чувство, когда вокруг крутятся капиталы, а у нас денег нет, но вы держитесь!)

Стараюсь сам немного жертвовать благотворительному фонду Letshelp http://letshelp.com.ua/

Нормальные ребята и деньги идут по назначению! Помогают сиротам, пенсионерам, инвалидам.

Так с миру по нитке и соберем!)

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023