Фінанси

тенденцииСкучные и консервативные банки превращаются в прогрессивные IT-компании

Окончание финансового кризиса в Европе и США принесло банкам четкое осознание необходимости радикальных изменений в коммуникациях банк-клиент, банк-сотрудник и банк-регулятор. Чтобы успешно конкурировать с интернет-компаниями, мобильными операторами и провайдерами электронных денег, банки должны вовремя реагировать на изменения в стиле жизни и потребностях потребителей.

«То, что мы делаем с деньгами — сберегаем, заимствуем, инвестируем, тратим, — практически не изменились на протяжении веков, а вот способ взаимодействия с финансовыми институтами резко изменился», — отмечает директор по инновационной стратегии и развитию бизнеса Barclays Алекс Скандурра.

Банк 3.0

В 2013 году в свет вышла резонансная книга генерального директора Moven Бретта Кинга «Банк 3.0», которая четко очерчивает концепцию современного банка как некоего центра совершения трансакций, а не набора филиалов и отделений. Главная идея: «банк — это не то, куда ты идешь, а то, что ты делаешь».

Сейчас, когда в мире насчитывается около 6 млрд. мобильных телефонов и планшетов, люди больше не хотят стоять в очереди, чтобы совершить денежный перевод, оплатить счет или даже получить консультацию по управлению личными финансами.

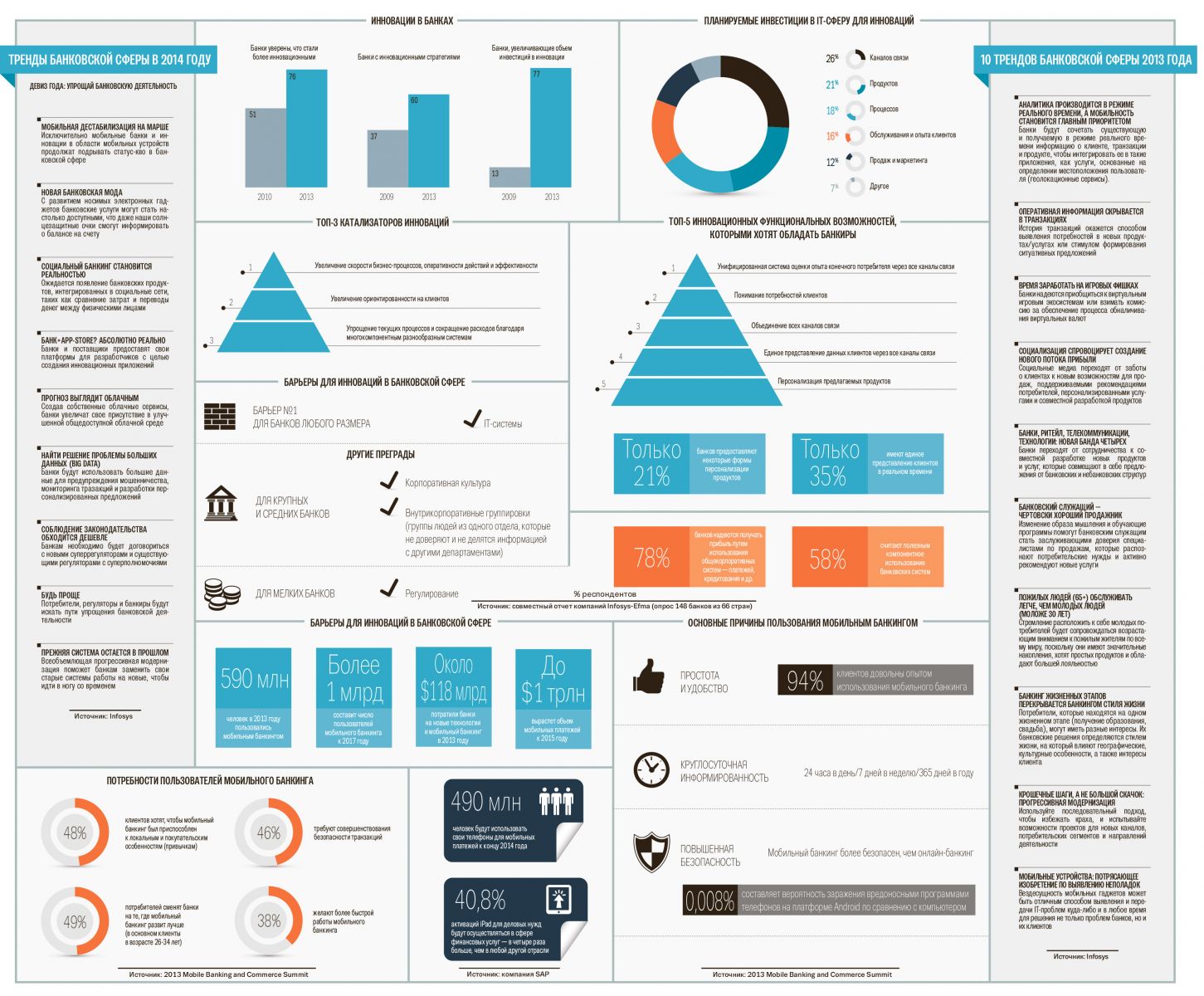

По подсчетам президента банковской консалтинговой фирмы Bancography Стива Райдера, среднее количество трансакций, совершаемых клиентами в банковских отделениях, сократилось за последние 5 лет на 26%. В то же время общее количество финансовых операций и платежей за этот период выросло на 40%.

По прогнозам исследовательской компании Forrester, объем рынка мобильных и интернет-платежей вырастет с $12,8 млрд. в 2012 году до $90 млрд. в 2017 году.

Чтобы не утратить долю рынка платежей, банки усовершенствуют дистанционные сервисы: интернет-банкинг, мобильные приложения, видео-банкоматы и т.д. Кроме привлечения новых клиентов и упрощения сервисов, мобильные технологии помогают банкам экономить на помещениях и персонале. В последние годы банки ощутимо сократили количество отделений и их площадь, а также оптимизировали количество сотрудников. При этом лояльность клиентов не снижается, а растет — ведь развивая удаленные сервисы, банк заботится о них.

Так, клиенты банка Chase с 2009 г. совершают операции со своими счетами и получают консультации преимущественно через мобильные приложения, распространяемые банком бесплатно. В конце 2012-го Chase значительно расширил круг своих клиентов, выпустив уникальное на тот момент приложение для смартфонов на любой операционной системе, позволяющее пользователю выбирать недвижимость по всей стране, рассчитывать параметры ипотечного займа и связываться с консультантами банка.

Citibank с начала 2013 г. устанавливает «умные» банкоматы, позволяющие клиентам совершать практически все банковские операции без посещения офиса, в том числе выпуск карт, открытие счетов, получение кредита и обналичивание чеков.

Тенденцией последнего года стало создание банками инфраструктуры под действующие небанковские сервисы. Например, пристальное внимание банков обращено на уникальную и быстрорастущую расчетную систему BitCoin, базирующуюся на P2P технологии, которая функционирует без контролирующих органов и управляется коллективно, усилиями всех членов сети. Первым банком, официально сотрудничающим с BitCoin, стал немецкий Fidor Bank. В конце 2013-го канадская компания Bitcoiniacs установила в Ванкувере первые банкоматы для купли-продажи биткоинов за доллары.

Польские банки Alior Bank, Bank Millennium, Bank Zachodni WBK, BRE Bank, ING Bank и PKO Bank Polski объединили усилия для создания единого стандарта мобильных платежей, которым, по прогнозам участников альянса, будут пользоваться 70% всех банковских клиентов в стране, начиная с 2015 года.

Система будет открыта для всех участников рынка, в том числе других банков, и будет предоставлять возможность перевода денег и снятия наличных в банкоматах при помощи мобильных телефонов.

Проверить счет и совершить платеж сегодня можно и без компьютера и мобильного телефона, например, с помощью наручных часов. В конце 2013-го новозеландский банк WestPac и австралийский St George Bank разработали приложения для «умных часов» Sony SmartWatch, работающих на основе биокомпьютеров. Приложение предлагает владельцам часов Sony проверять баланс счета без ввода логина и пароля, проверять транзакции и переводить средства с одного счета на другой. В ближайшем времени банки планируют разработать аналогичные версии для биокомпьютеров на базах iOS и Windows.

Онлайн-технологии могут помочь и тем клиентам, которым необходимо прийти в отделение банка для консультации с сотрудником или получения кредита. Например, канадский Bank of Montreal ввел систему онлайн-бронирования визита в свои отделения для клиентов, не желающих тратить время на ожидание свободного оператора.

По прогнозам экспертов, бум мобильных технологий и устройств в банкинге придется на 2014-2016 годы. В течение ближайшего года основными направлениями развития будут использование голосовых, видео- и сенсорных технологий, а также возможностей геолокации и социальных сетей.

Стартап-сафари

В 2013 году самые продвинутые из банков начали реализовывать стратегию, которую эксперты Deutsche Bank в своем отчете за 2012г. назвали «Ранней птицей». Эта стратегия предусматривает тесное сотрудничество банков между собой и с крупными небанковскими игроками рынка с целью расширения сферы использования мобильных и интернет-услуг.

Больше всего банкиров привлекают успешные стартапы в области цифровых технологий и мобильных платежей. Самой громкой сделкой подобного рода стало приобретение испанским банком BBVA цифрового стартапа Simple за $117 млн. в феврале 2014 года.

Эксперты считают, что такие союзы очень выгодны для обеих сторон — стартапы получают ресурсы и надежную платформу для ведения бизнеса, а банк усиливает свои инновационные позиции. «Нацеленность на цифровые технологии и молодая клиентская база Simple — это два перспективных фактора для BBVA. Средний возраст клиентов Simple, которых в США насчитывается около 100 тыс., находится между 25 и 35. Это намного моложе нашей нынешней демографической структуры», — рассказывает исполнительный директор BBVA Ventures Джей Райнеманн. Для BBVA это не первый опыт работы с «неформатными» структурами: с 2010 года банк входит в стратегический альянс со сберегательным онлайн-банком SmartyPig.

Аналитики рынка уверены, что поглощение банками небанковских компаний будет одной из определяющих тенденций 2014 года, однако следует учесть, что успешных стартапов на всех не хватит. Претендентами на приобретение в ближайшее время могут стать Square, Stripe, Dwolla, LevelUp, Bill.com и многие другие платежные системы.

По мнению Бретта Кинга, перспективными являются компании, занимающиеся извлечением, обработкой и визуализацией данных из широкого спектра источников, в частности, соцсетей. К таким компаниям относится DCM Capital, которая использует анализ тональности высказываний в Twitter в своей рекомендательной биржевой системе.

Хорошей возможностью сотрудничества с талантливыми разработчиками остается практика организации конкурсов и состязаний для стартапов. Например, в прошлом сентябре израильский банк Leumi совместно с бизнес-акселератором Elevator запустил программу поддержки финансовых стартапов, в рамках которой компании, прошедшие отбор, получат по $20 тыс. прямых инвестиций. Собственные программы стимулирования талантливых стартапов, генерирующих свежие идеи для мобильного банкинга, имеют французский Credit Agricole и испанский Sabadell. В конце 2013 года испанская компания Droiders, сотрудничающая с банком Sabadell, разработала приложение для Google Glass, которое дает возможность находить ближайшие банкоматы с помощью GPS, просматривать информацию по счету, используя голосовое управление, проводить видео-звонки с контакт-центром банка.

Польский mBank, известный как первый европейский «банк 3.0», тесно сотрудничает с разработчиком платежных сервисов и утилит для мобильного банкинга Efigence. Банковский сервис, интегрированный с социальной сетью Facebook, позволяет клиентам управлять личными финансами на сайте банка и продвигает услуги и товары торговцев с помощью скидок и программ лояльности.

Однако сегодня не все банки готовы к радикальному изменению стратегии в сторону союзничества с небанковскими конкурентами.

В январе этого года банковский гигант Wells Fargo запретил некоторым из сотрудников инвестировать в некоммерческие компании, занимающиеся P2P-кредитованием, такие как Lending Club и Prosper, мотивировав это тем, что эти компании являются конкурентами банка.

Алекс Скандурра из Barclays утверждает, что это неправильный подход, поскольку банк может усилить свои позиции только интегрируясь в новую технологическую среду. По его словам, Barclays все больше сотрудничает с технологическими компаниями и стартапами в рамках программы Barclays Accelerator, а также предлагает небанковские продукты, такие как Cloud It, сервис для хранения данных онлайн.

Создавая технологические новинки, финучреждения также могут кооперироваться между собой, как это сделали французские банки BNP Paribas, Societe Generale и La Banque Postal, совместно работающие над созданием платежного сервиса Paylib, аналогичного популярному Paypal.

Кухня инноваций

Многие банки избрали другой путь: вместо слияний и поглощений или партнерства с небанковскими операторами, они создают в своей структуре инновационные центры и лаборатории, в рамках которых новые технологии создаются сотрудниками и клиентами банка.

К таким центрам относится Customer Experience Center голландского банка ING, созданный совместно с HP, IBM, Microsoft, Intel, Cisco и Progress. На основе результатов моделирования потребительского поведения с участием реальных клиентов банка в центре разрабатываются инновационные продукты, в частности, Kinect-технологии для взаимодействия с клиентами, интерактивные столы The Surface Table, визуальные браузеры Aurasma и многочисленные мобильные приложения.

В структуре банка Capital One в трех городах США действуют лаборатории Capital One Labs, в которых над разработкой технологических новинок работают команды бизнес-аналитиков, инженеров и дизайнеров.

Лаборатория также регулярно проводит «хакатоны» — состязания молодых разработчиков мобильных приложений для банкинга, что является своеобразной формой краудсорсинга.

Испанский банк la Caixa служит живым доказательством того, что краудсорсинг не только снижает затраты на разработки, формирует лояльность и заинтересованность клиентов банка, но и способствует выходу на совершенно новый технологический уровень. Банк, признанный в мире одним из наиболее инновационных и мобильных, построил инновационный центр, состоящий из трех лабораторий: Usability lab, в которой моделируется поведение клиентов, CaixaMobile, разрабатывающей мобильные сервисы, и e-la Caixa, которая привлекает разработчиков новых приложений для банкинга.

Свои исследовательские лаборатории имеют также испанские банки BBVA и Bankinter, южноафриканские Standard Bank и FirstRand Bank, американский Zions Bank, российский Альфа-Банк и другие финучреждения.

Узнают по походке

По мнению американских банкиров, пароль как система защиты денежных счетов утратил свою актуальность как минимум год назад, и сегодня актуален вопрос внедрения более современных систем, идентифицирующих пользователя по голосу, отпечаткам пальцев, сетчатке глаза или рисунку вен.

С середины 2013 года U.S. Bank, Wells Fargo и Barclays тестируют системы голосовой биометрии для доступа к клиентским счетам. Для доступа к счетам через сайт банка или мобильное приложение клиент должен произнести парольную фразу, которая сравнивается с ранее сделанной голосовой записью. На данный момент система показывает 95-99% надежности, однако единственной проблемой остается разработка системы одновременного блокирования фонового шума, который может создавать помехи при распознавании голоса.

Несколько крупных американских банков тестируют технологию идентификации пользователей по сетчатке глаза, разработанную компанией EyeVerify.

Для сканирования сетчатки достаточно вытянуть перед собой смартфон с двухмегапиксельной камерой, и посмотреть направо и налево. Такая верификация занимает всего несколько секунд, а ее точность составляет около 99,97%.

Крупнейшие шведские банки сегодня используют сервис онлайн-идентификации BehavioSec, основанный на поведенческой биометрии: ритму и скорости набора на клавиатуре, силе надавливания на клавиши или углу наклона пальцев клиента при пользовании сенсорным экраном.

Молодо, зелено

Новые технологии коммуникаций открыли перед финансовыми институтами еще одну немаловажную перспективу: теперь банки могут работать с категориями клиентов, которые ранее не входили в их основную целевую аудиторию — молодежь, малообеспеченные люди и жители отдаленных районов.

Например, южноафриканский First National Bank устанавливает специальные банкоматы Slimline в отдаленных местах африканских стран, где установка обычных банкоматов не имеет смысла из-за слишком малых объемов бизнеса.

Банкоматы с сенсорным экраном, встроенной камерой, и цифровой клавиатурой вместо денег выдают талоны, которые в партнерских розничных магазинах можно обналичить или использовать для оплаты товаров.

Британские банки Lloyds Bank, Halifax и Bank of Scotland установили более тысячи говорящих банкоматов с аудиоразъемами и регулировкой громкости для слепых и слабовидящих клиентов. А пекинские банкоматы Hua Xia Bank кроме привычных купюр могут выдавать клиентам золотые и серебряные монеты, слитки драгоценных металлов.

Последние пять лет ознаменовались появлением «молодежных» банков, клиентами которых, впрочем, с удовольствием становятся и люди постарше. Такие банки отличаются креативностью и яркостью во всем — от интерьера и месторасположения до сервисов и технических решений.

Дизайн отделений «солнечного» итальянского банка CheBanca!, выдержанный в ярко-желтой и белой гамме, с огромными окнами «в пол» и стеклянными перегородками, сам по себе является рекламой банка, заманивающей клиентов спонтанно войти внутрь. Внутри отделений все работает «на клиента» — интернет-терминалы, интерактивные сенсорные панели для ознакомления с услугами банка, а также зона отдыха и детские игровые уголки.

Сингапурский OCBC Bank создал дочернюю структуру FRANK, основной целью которой является обслуживание молодых людей от 18 до 28 лет. Отличительными чертами отделений банка являются удобное расположение в торговых центрах и общежитиях учебных заведений, простота и доступность сервисов, непринужденная обстановка, современная музыка и множество технических и дизайнерских решений, позволяющих клиентам выбрать персонифицированный банковский продукт.

Испанский Bankinter считается самым интеллектуальным банком в стране. В его отделениях, выкрашенных в ярко-оранжевые с белым цвета, с прозрачными стенами и скругленными углами, работает лишь необходимый минимум сотрудников, зато они изобилуют терминалами самообслуживания, видеоконсультантами, и обучающими панелями.

Некоторые отделения американского Umpqua Bank больше похожи на кафе или магазинчик, чем на финучреждение. Здесь можно купить разнообразные мелкие предметы, выпить капучино, почитать журнал и послушать музыку. Местные жители даже назначают свидания в этом необычном банке.

Современные банки стремятся поменять в своем имидже практически все. Неизменным остается одно — банк должен быть надежным. «По словам основателя Facebook Марка Цукерберга, чтобы быть инновационным, нужно двигаться быстро и ломать правила. Вызов для банковской сферы состоит в том, что мы должны быть инновационными, но при этом осторожными, — считает руководитель отдела цифрового банкинга Standard Chartered в Сингапуре Аман Нараин. — Нам нужно быть лучше Цукерберга — двигаться быстро, не ломая правил».

Советник юрфирмы Sayenko Kharenko Алина Плющ рассказала о новых тенденциях в сфере управления частным капиталом

57334

Банковские направления private banking все чаще формируют имидж небезразличных к социальным проблемам

43636

Топ-менеджер из УкрСиббанка рассказал как напряжение банковской системы и экономики страны влияют на рынок private banking

54891

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023