Економіка

протекционизмФормально валютные войны остались в прошлом. Но в действительности с ними можно столкнуться до сих пор

Год назад на встрече в Москве лидеры стран G20 фактически объявили вне закона так называемые валютные войны. «Мы воздержимся от конкурентной девальвации валют. Мы не будем ориентировать наши обменные курсы на цели конкуренции, будем воздерживаться от всех форм протекционизма и сохраним наши рынки открытыми», — было сказано в итоговом коммюнике. Казалось, это должно было положить конец поднявшейся в 2010 г. волне конкурентных девальваций национальных валют с целью стимулирования экспорта. Однако прошлый год показал — подобные действия, хоть формально и осужденные мировыми лидерами, по‑прежнему популярны. Правда, в развитых странах конкурентная девальвация была не самоцелью, а лишь побочным эффектом борьбы с дефляцией. Но в развивающихся странах обесценивание местных валют, которое помогает удешевить производство продукции в инвалютном эквиваленте и сделать ее более конкурентоспособной на внешних рынках, было все так же в моде.

Ради роста цен

Центробанки большинства развитых стран практикуют политику инфляционного таргетирования, поэтому их действия, имеющие все симптомы участия в валютной войне, в первую очередь направлены на борьбу с другой экономической угрозой — дефляцией.

И Федеральный резерв США, и Европейский центральный банк, и Банк Англии на протяжении нескольких лет не переставали насыщать национальные экономики денежной ликвидностью, надеясь стимулировать спрос, повышение цен и экономический рост. Но главным ньюсмейкером года по части мягкой монетарной политики стала Япония, вызвавшая волну пересудов о новых валютных войнах.

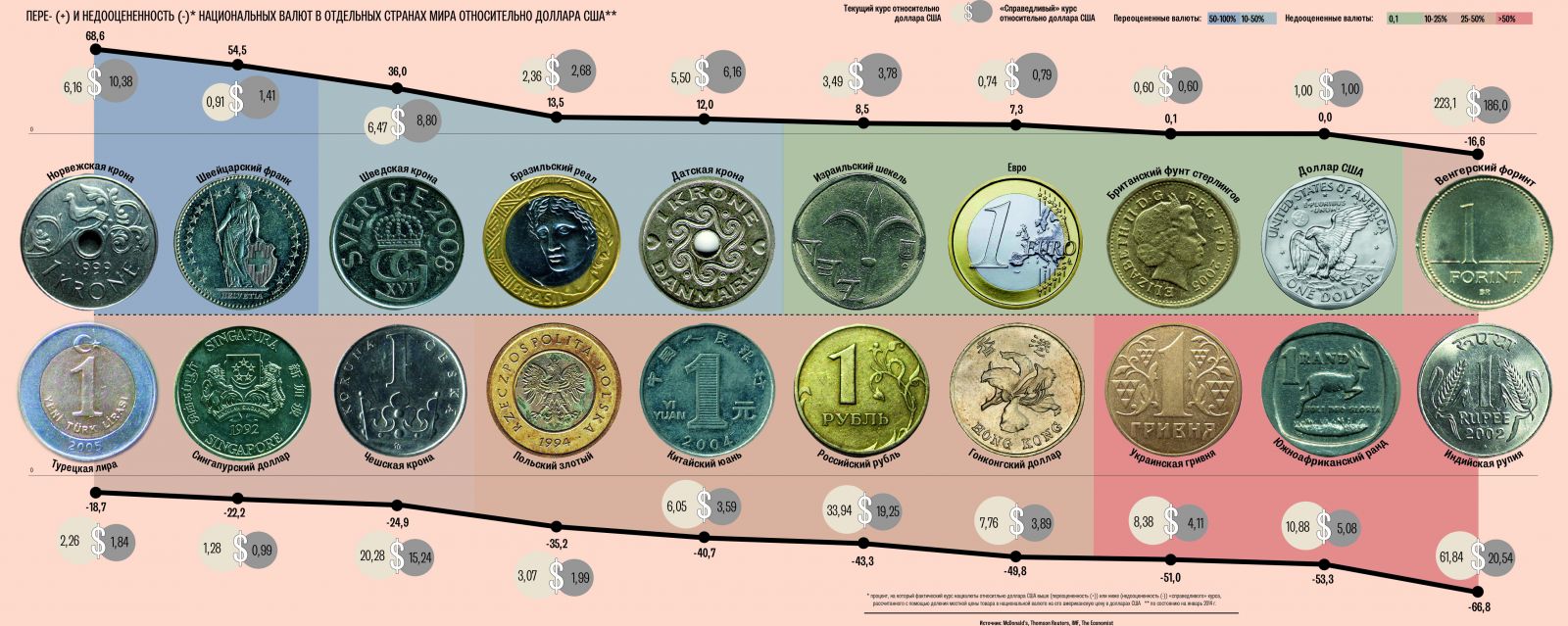

После пятнадцати лет дефляции в апреле 2013 г. глава Банка Японии Харухико Курода пообещал выкупить столько облигаций, сколько понадобится, чтобы расширять монетарную базу на ¥ 60‑70 трлн ($ 574‑670 млрд) ежегодно, остановить укрепление иены и довести инфляцию до 2 %-й отметки. За 2013 г. курс иены к доллару упал на 22 % — с 86,07 JPY / USD до 105,14 JPY / USD. Согласно индексу БигМак, который рассчитывает The Economist, иена сегодня на 35,7 % дешевле положенного. А стоить она должна столько, сколько за нее давали в конце 2011 — начале 2012 г., до прихода к власти премьер-министра Синдзо Абэ, автора реализуемой сейчас в Японии политики «абэномики» — сочетания монетарного стимулирования с фискальной гибкостью. На практике результат обесценивания иены оказался неоднозначным. С одной стороны, в 2013‑м экспорт впервые за три года показал рост, увеличившись на 9,5 %. С другой, импорт, закономерно дорожающий во время девальвации, вырос еще больше — на 15 %, в результате чего торговый дефицит достиг ¥ 11,47 трлн. Правда, за счет обесценивания иены стоимость импортных энергоресурсов подскочила, и падение потребительских цен сменилось ростом. «Японская экономика вот-вот освободится от хронической дефляции», — с гордостью заявил на прошлой неделе в Давосе Синдзо Абэ.

Торговых партнеров — соседей Японии по Тихоокеанскому региону успехи Токио не слишком радуют. Напротив, они готовятся к ответному удару в валютном противостоянии. Так, в течение прошлого года Резервный банк Австралии (РБА) уже дважды понижал процентную ставку, причем оба раза — уже после старта монетарного стимулирования в Японии. В последний раз — в августе, до рекордно низких 2,5 %. За счет этого австралийский доллар подешевел за год на 26 % — до $ 0,87. Но Aussie, как называют местную валюту, все равно на данный момент недооценен всего на 3,3 % по отношению к доллару, что делает австралийскую продукцию менее конкурентоспособной по сравнению с японской. Поэтому местный центробанк считает, что валюта должна девальвировать еще сильнее. В конце года руководитель РБА Гленн Стивенс неоднократно заявлял, что Aussie переоценен. В декабре, когда Aussie стоил около $ 0,89, Стивенс сказал, что предпочел бы курс $ 0,85 за австралийский доллар.

Во имя экспорта

Наиболее склонны к манипулированию обменным курсом развивающиеся экономики, чьи валюты, как правило, не находятся в свободном плавании, а ограничены привязкой к одной валюте (корзине валют) или плавают в заданном коридоре. Особенно распространены такие практики в Южной Америке. В разгар валютных войн в 2010 г. на передовой этого движения стояла Бразилия, но теперь лидером там является Венесуэла, где курс фиксированный и удерживается всеми возможными способами, от контроля над потоками капитала до регулирования цен. В феврале 2013‑го официальный курс венесуэльского боливара был снижен на 32 % (с 4,3 до 6,3 боливара за доллар) на фоне растущего разрыва между официальным курсом и гораздо более низкой стоимостью боливара на черном рынке. Но это не помогло. За год стоимость доллара США на черном рынке выросла на 73 % и к декабрю перевалила за 80 боливаров, а международные резервы государства упали до девятилетнего минимума в $ 20,5 млрд. В ответ венесуэльские власти девальвировали боливар еще на 44 % — до 11,3 боливара за доллар. Но не для всех. Продавать доллары по такому курсу смогут только иностранные туристы, по нему будут также конвертироваться нефтяные инвестиции.

Повлиять на курс национальных валют пытались местные власти и других развивающихся экономик, хотя и более цивилизованными методами. К примеру, в ноябре центробанк Перу, одного из крупнейших мировых экспортеров меди, золота и серебра, впервые за четыре года снизил процентную ставку в надежде стимулировать замедлившийся рост экспорта. В том же месяце впервые после 11‑летнего перерыва с валютными интервенциями начал выступать центральный банк Чехии, рассчитывающий ускорить экономический рост через экспортные рынки. Если на перуанской валюте усилия властей пока ощутимо не сказались, то благодаря вмешательству чешского регулятора крона, дорожавшая в течение четырех предыдущих месяцев, за следующие два подешевела на 7 %.

Впрочем, после того как в декабре ФРС США объявила о начале сворачивания программы количественного смягчения QE3, необходимость в искусственной девальвации валют для многих развивающихся стран отпала сама собой. Напротив, стремительный уход инвесторов привел к их чрезмерному обесцениванию. За месяц, прошедший после заседания американского регулятора 17‑18 декабря, индийская рупия упала по отношению к доллару на 2,2 %, бразильский реал — на 2,9 %, российский рубль — на 5 %, турецкая лира — на 14 %, аргентинское песо — на 26,6 %. Во избежание негативных последствий этого процесса руководства развивающихся стран пытаются взять его под контроль. Так, индийский и турецкий центробанки сдерживают падение нацвалют с помощью интервенций, а аргентинский регулятор решил ослабить контроль за потоками капитала.

Вопреки логике

Согласно индексу БигМак, украинская гривня недооценена на 51 %. Однако это не результат конкурентной девальвации гривни. Напротив, Нацбанк удерживал украинскую валюту от более глубокого проседания. В 2012‑м он ввел паспортизацию валютообменных операций, а затем и обязательную продажу 50 % валютных поступлений экспортерами. В сентябре 2013-го вступили в силу новые повышенные требования для банков по нормам резервирования для привлеченных валютных пассивов. Затем НБУ ужесточил контроль за импортными операциями, начав борьбу против фиктивного импорта и вызванного им серого спроса на валюту.

Тот факт, что гривня стоит вдвое меньше, чем должна была бы, еще не обеспечивает предпосылки для ее укрепления. Индекс БигМак, основанный на ценах на одноименный гамбургер, отражает стоимость рабочих ресурсов и сырья, а значит, полагается на факторы, изменить которые за год-другой невозможно. Он задает ориентир для движения курса гривни в перспективе 5‑10 лет, но не гарантирует ее подорожания в более сжатые сроки. Кроме того, отмечает руководитель аналитического департамента ИК SP Advisors Виталий Ваврищук, он учитывает только такой ходовой товар, как бигмак, то есть игнорирует товары, которые не торгуются за рубежом, а их в Украине, по мнению экономиста, свыше половины. Также во внимание берется только торговля товарами, но игнорируется приток-отток иностранного капитала — долгового и инвестиционного, который перестал покрывать дефицит текущего счета.

«Равновесный курс гривни, который мог бы снять напряжение по внешним счетам, в частности снизить торговый дефицит и помочь наполнить резервы Нацбанка, — выше 9,5 UAH/ USD», — считает руководитель аналитического отдела Concorde Capital Александр Паращий. Однако в текущем году он не опустится до такой отметки. Более того, отмечает Паращий, если условия сотрудничества Украины с Россией в вопросах еврооблигаций и скидки на газ не изменятся, курс даже может скорректироваться в сторону укрепления, впрочем, не выше 8,2 UAH/ USD, как было в конце 2013‑го.

Правда, уточняет эксперт, договоренности с Москвой могут оказаться под угрозой в случае переформатирования Кабмина с участием оппозиционеров. Пока же на фоне политического кризиса в стране гривня лишь девальвирует. С начала 2014-го она подешевела на 40 коп. и вчера достигла на межбанке рекордного уровня в 8,6 грн за доллар, заставив Нацбанк выйти с первой интервенцией в новом году, предложив рынку валюту по 8,4 грн/$.

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023