Економіка

резонансГособлигации стали инструментом для вывода средств из банков и ухода от уплаты налогов

За 2014-2015 годы правительство Арсения Яценюка в лице Министерства финансов нарастило портфель Облигаций внутреннего государственного займа на более 250 млрд гривен, из них ОВГЗ на 240 млрд гривен осели в портфеле НБУ, что сыграло не последнюю роль в существенной девальвации национальной валюты.

В текущем году НБУ скупать государственный долг не намерен. Глава Нацбанка Валерия Гонтарева даже успела сообщить о том, что Минфин нашел кривую доходности по украинским долгам. Минфин действительно с начала этого года выпускает инструменты, которые находят спрос на рынке. Объем ОВГЗ в портфеле банков вырос на 50%, до 120 млрд гривен с начала года. Однако это в основном валютные ОВГЗ, по гривневым бумагам до приемлемой кривой доходности еще далеко.

Эти инструменты, с одной стороны, помогают латать «дыры» в государственном бюджете, а с другой — стали одним из наиболее популярных механизмов ухода от уплаты налогов. На сложившуюся ситуацию обратили внимание международные финансовые организации — МВФ и Всемирный банк, и теперь украинские власти обязаны будут изменить правила игры на рынке ОВГЗ.

С начала года портфель украинских ОВГЗ, находящихся в обращении, увеличился почти на 37 млрд гривен и достиг объема в 542 млрд гривен. Основным держателем этих бумаг остается Национальный банк с портфелем в 385 млрд грн; вторыми идут банки, у которых сосредоточено ОВГЗ на 120 млрд грн. Они и были основными покупателями облигаций — их портфель ОВГЗ с начала года увеличился более чем на 40 млрд гривен. «В этом году идут рыночные размещения, причем частные банки успешно покупают как гривневые, так и валютные ОВГЗ. И как для себя, так и на клиентские запросы», — говорит заместитель министра финансов Артем Шевалев.

Вместе с тем, становится очевидным, что банки проявляют все больший интерес к валютным ОВГЗ: с начала года Минфин разместил их уже почти на $1,5 млрд. Доходность по ним находилась в коридоре 7-8%. Что касается гривневых бумаг, то на них спрос невелик. Недавно Минфину удалось продать гривневые облигации с доходностью 16,2%, что не соответствует рыночным ставкам. «Насколько мне известно, они были клиентской покупкой, а не покупкой банком для себя. Возможно, клиент не смог разместить депозит с такой доходностью в банковской системе», — объясняет Шевалев.

Что касается вторичного рынка, то, по словам старшего аналитика группы ICU Тараса Котовича, достаточно длительное время доходности к погашению гривневых ОВГЗ располагаются на уровнях 19-21% годовых, редко выходя за пределы этих значений.

Очевидно, что эти значения Минфину для ролл-овера старого госдолга и финансирования бюджета не кажутся приемлемыми. Но причин, почему гривневые ОВГЗ не будут пользоваться в ближайшие время значительным спросом на первичном рынке с приемлемой для Минфина доходностью, несколько — это и конкуренция с депозитными сертификатами НБУ, и недоверие к национальной валюте.

Помимо макроэкономических, есть еще одна существенная проблема. Как гривневые, так и валютные ОВГЗ в украинских реалиях перестали быть простым инструментом с фиксированной доходностью. Для их основных покупателей, в частности — банков, они стали средством ухода от налогов и корректировки отчетности, что достигается с помощью технических сделок, цены контрактов которых лежат далеко от кривой доходности, о которой говорит регулятор.

На данный момент можно выделить две основных категории технических (аномальных) операций с ОВГЗ. Первая — операции с целью завысить или занизить стоимость активов или оптимизировать финансовую отчетность на конец отчетного периода. У таких операций есть характерный признак — обратная продажа ОВГЗ сразу после наступления отчетной даты компанией-покупателем, которая скорректировала в нужную сторону оценку своих активов. И вторая — вывод прибыли из банков, страховых компаний, фондов, и последующее выведение денег из страны. Такие сделки отличаются очень высокой доходностью ОВГЗ для покупателя.

В Минфине о наличии таких схем осведомлены. «Что касается злоупотреблений на вторичном рынке ОВГЗ, о которых вы говорите, проблема имела место, но Минфин на вторичном рынке не имеет инструментария контроля — это полностью под НКЦПФР и Нацбанком», — признает Шевалев. При этом ряд участников рынка официально отрицают наличие таких сделок. Некоторые даже называют манипуляции с ценами на ОВГЗ выдумкой журналистов.

В то же время, в НКЦБФР также подтвердили, что проблема все еще существует. «Операции с государственными облигациями сегодня не соответствуют рыночным принципам, которые бы способствовали честному и прозрачному образованию цен на эти бумаги. Мы видим аномальные спреды, которые существенно выпадают за рамки рыночного коридора доходности», — говорит глава Национальной комиссии по ценным бумагам и фондовому рынку Тимур Хромаев.

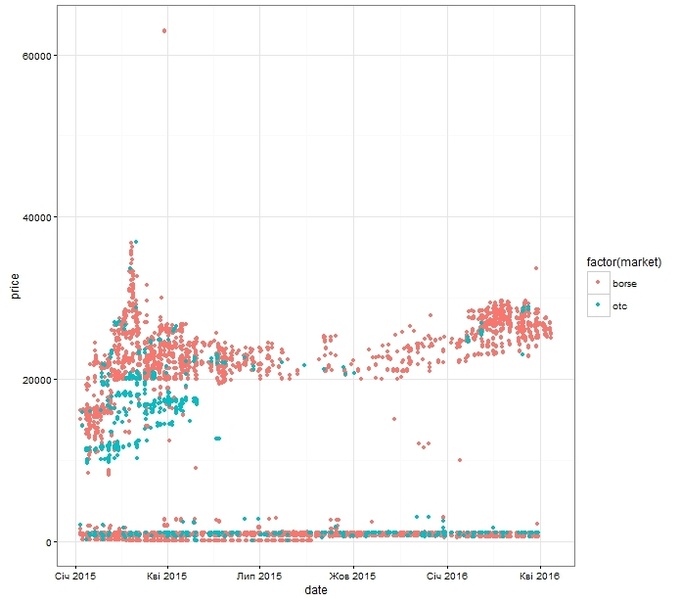

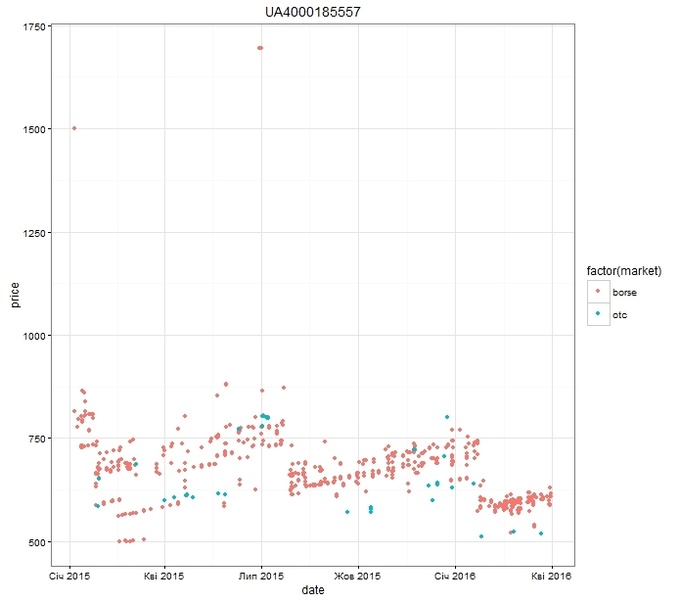

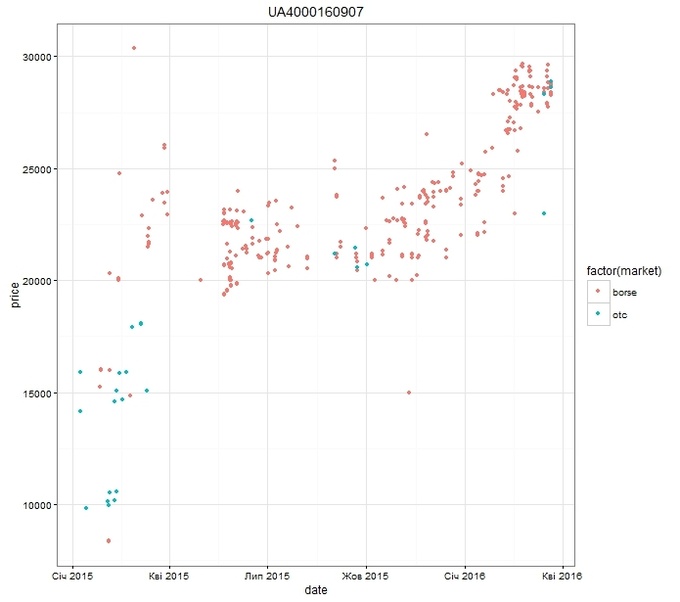

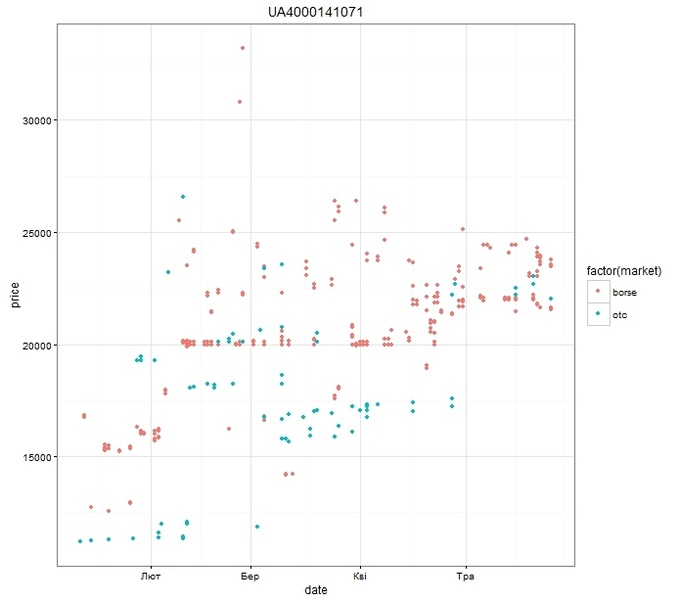

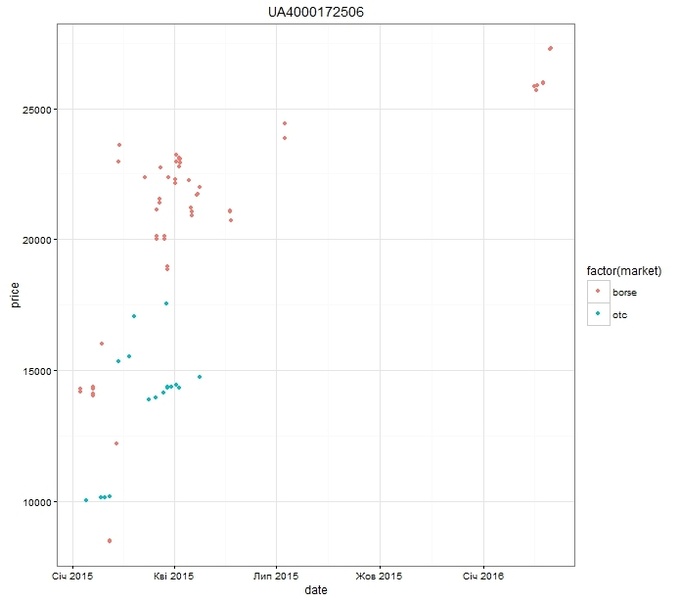

Так, по данным издания, если учитывать технические сделки, то по некоторым гривневым ОВГЗ коридор доходности может расширяться до значений от «минус» 90% до «плюс» 60%. По ОВГЗ, номинированным в валюте, доходность также лежит в широком коридоре — от «минус» 100% до «плюс» 220% (если не брать в расчет совсем уж аномальные сделки с доходностью от «минус» 300% до «плюс» 1800%.

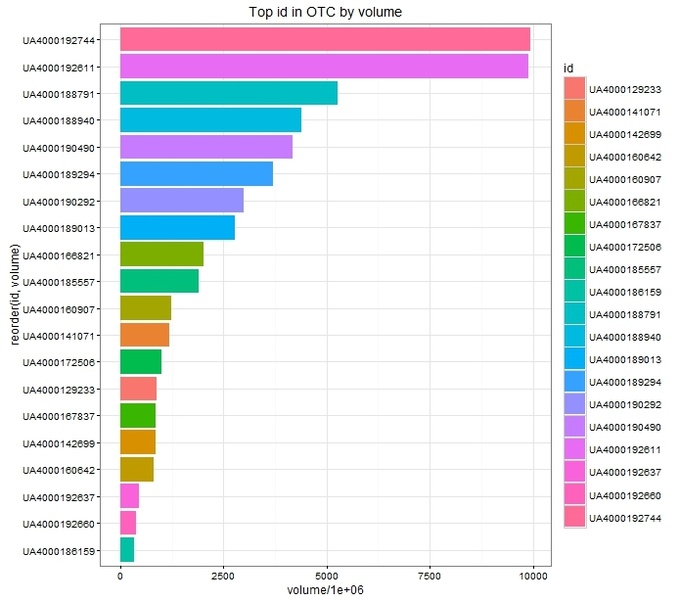

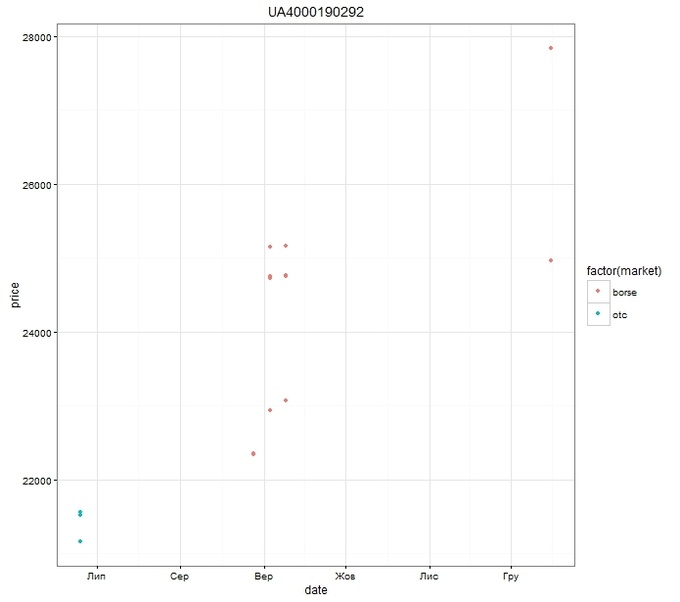

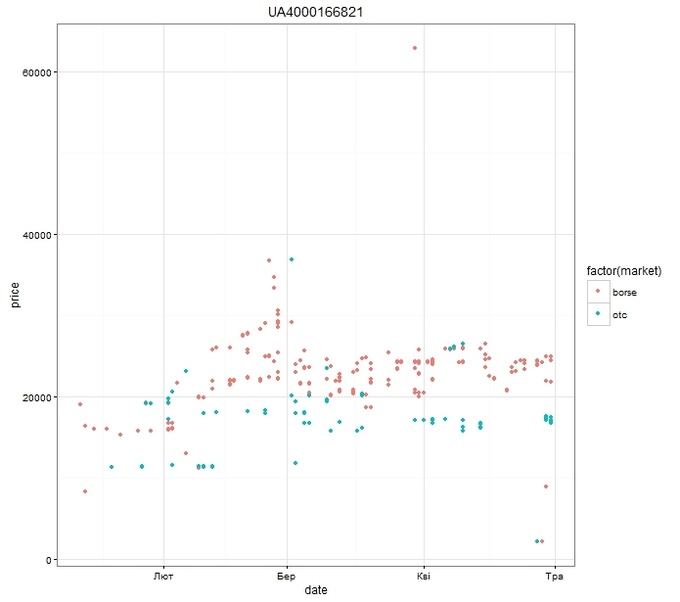

Для того чтобы наглядно посмотреть на ситуацию с ценами, мы зафиксировали графические изображения по нескольким — как валютным, так и гривневым — ОВГЗ, которые торговались на биржевом и внебиржевом рынках.

«Видя такие спреды, мы понимаем, что данные ценные бумаги используются в операциях, которые абсолютно не соответствуют процессу добросовестного инвестирования. Все признаки говорят о том, что необходимо фундаментально подойти к проблеме этого дисбаланса» — говорит Хромаев. По его словам, ситуация усугубляется еще и тем, что биржи сегодня не выполняют задачу мониторинга цен на финансовые инструменты.

«В то же время нельзя абсолютно все операции с ОВГЗ называть техническими или незаконными, поскольку часть из них вполне законна. Но есть и операции, цель которых — выведение средств из банков и небанковских учреждений, легализация доходов, выведение денег из страны, получение искусственного дохода или убытка при начислении или уплате налогов и т.д.», — добавляет глава НКЦБФР.

Отметим, что в данный момент ни в законах, ни в иных нормативных актах не содержится норм, касающихся манипулирования ОВГЗ. Есть общая статья в законе «О государственном регулировании рынка ценных бумаг в Украине», относящаяся к фактам манипулирования всеми видами ценных бумаг. Но, как показывает практика, привлечь к ответственности кого-либо по ней крайне сложно, и строгость наказания разительно отличается от мировой практики.

В связи с этим, по данным издания, международные финансовые организации потребовали от Украины кардинально изменить ситуацию на рынке долговых инструментов. И уже скоро регуляторы могут представить проекты законов, в которых будут не только повышены штрафы, но и введена уголовная ответственность с конфискацией имущества за манипулирование облигациями. Помимо этого, вероятнее всего, в скором времени изменятся и правила для фондовых площадок — в сторону усложнения механизма технических сделок.

Впрочем, в НКЦБФР пока что грядущие новшества комментируют достаточно обтекаемо. «На сегодняшний день Комиссия, Национальный банк и Министерство финансов активно работают над выработкой мер и шагов, которые будут направлены на улучшение качества этого инструмента, уменьшение волатильности цен на рынке и развитие ликвидности. Мы хотим вернуть доверие инвесторов к инструменту», — резюмирует Тимур Хромаев.

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023