Економіка

аналитикаПочему хедж-фонды перестали быть источником сверхприбыли

В 2015 году мировые хедж-фонды впервые за долгое время сработали «в минус». Они не прирастили, а уменьшили вклады пайщиков – в среднем на 1,1%, по данным HFRI Fund Weighted Composite Index. Знаменитые титаны Уолл-Стрит – миллиардеры Дэвид Айнхорн и Билл Акман оказались в числе самых неудачливых управляющих. Их хедж-фонды Pershing Square и Greenlight Capital за год растеряли более 20% вложений своих вкладчиков.

На протяжении пятнадцати лет – с 1993 по 2007 год – хедж-фонды находились в зените славы, обеспечивая своим клиентам доходность инвестиций на уровне 12,7% годовых. Управляющие брали миллиарды долларов у богатых семей и пенсионных фондов, и за короткий срок увеличивали эти активы в несколько раз путем инвестирования в акции, облигации, опционы, сырьевые товары, недвижимость, ипотечные кредиты и прочие активы. Их сравнивали с библейскими чудотворцами, приумножавшими хлеба и рыбу, и называли «титанами Уолл-Стрит» и «властелинами Вселенной».

Сейчас ситуация кардинально иная: индустрия показывает столь низкую производительность, что напоминает казино, которое вместо того, чтобы выигрывать деньги для своих клиентов, наживается на их игре.

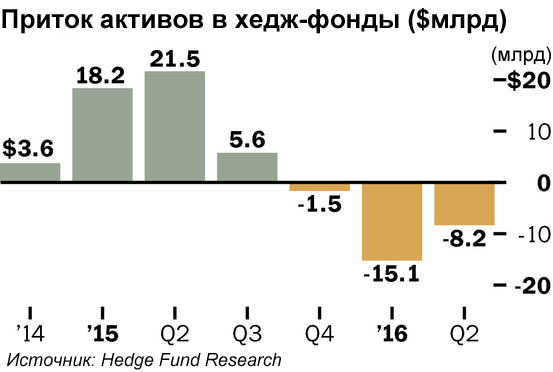

Исход клиентов

В нынешнем году производительность хедж-фондов продолжает оставаться удручающе низкой, подтверждая правоту «оракула Уолл-Стрит» Уоррена Баффета, утверждавшего, что проще и выгоднее инвестировать в ценные бумаги крупных корпораций из листинга S&P 500. По данным агентства Bloomberg, за семь месяцев 2007 года хедж-фонды увеличили капиталы пайщиков в среднем на 1,2%, тогда как индекс S&P вырос на 7,6%.

В индустрии начался исход клиентов – из-за ухудшения репутации финансовых компаний и сомнений относительно способностей их управляющих. В июне инвесторы вывели из хедж-фондов на $23,5 млрд больше средств, чем вложили, в июле – на $25,2 млрд. Этот отток угрожает принять катастрофические масштабы. По словам Тони Джеймса, президента крупнейшего распорядителя хедж-фондов Blackstone, в следующие 12 месяцев клиенты могут вывести из хедж-фондов 25% своих активов.

Согласно исследованию Credit Suisse Capital Services, в первой половине 2016 года более 80% инвесторов изъяли хотя бы часть своих средств из хэдж-фондов, а несколько крупных пенсионных фондов из Нью-Йорка и Калифорнии решили полностью выйти из малоприбыльной индустрии. В опросе Credit Suisse участвовали 200 инвесторов, представляющих $700-миллиардные инвестиции в хедж-фонды, и 61% из них сообщили о намерении увеличить вывод средств во второй половине 2016 года.

Давка крупных капиталов

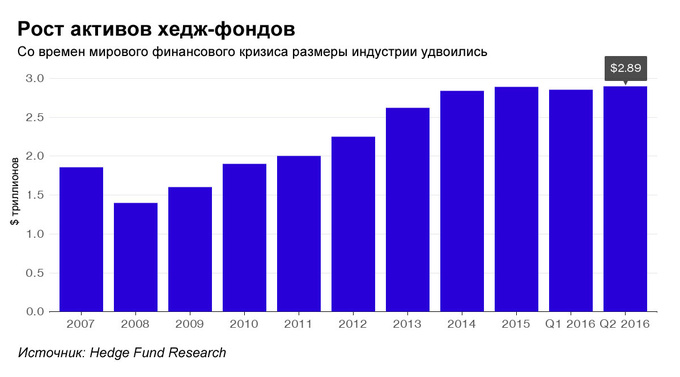

Хотя после международного финансового кризиса 2007-08 годов хедж-фондам так и не удалось восстановить былую эффективность, они еще на протяжении шести лет продолжали, как магнит, притягивать деньги. Пенсионные фонды и другие финансовые институты закачивали в них свои активы, стремясь диверсифицировать источники дохода.

До 2014 года рынок хедж-фондов разрастался феноменальными темпами, несмотря на отставание по уровню доходности от рынков акций или облигаций. Если в 2000 году на нем насчитывалось немногим более 3000 компаний, под управлением которых находилось $465 млрд, то сейчас в мире работает около 11 000 хедж-фондов, распоряжающихся $2,9-триллионными активами.

По оценке аналитической фирмы Preqin, в мире существует 668 фондов, на счетах которых лежит свыше $1 млрд. Крупнейшим хэдж-фондом остается Bridgewater Associates, управляющий $150-миллиардными активами.

Былой успех индустрии, по мнению многих наблюдателей, стал причиной того, что компании «обросли жирком», ухудшили производительность и потянули всю отрасль на дно. Непомерное обогащение лучших управляющих хедж-фондами мотивировало тысячи посредственных финансистов создавать аналогичные компании и применить схожие агрессивные инвестиционные стратегии. В результате хедж-фонды зачастую появляются на одних и тех же торговых площадках и делают одинаковые ставки, создавая на рынке толчею.

«В 70-х годах существовало 10 хедж-фондов, управляемых десятью гениями… Высокая доходность знаменитых хедж-фондов под управлением гениев, а также их непрозрачность создали огромную ширму над всей индустрией. Это прикрытие позволило другим 9990 менеджерам, не столь умным и эффективным, запустить собственные хедж-фонды и взимать комиссии со вкладов», – описывает проблему миллиардер-инвестор Говард Маркс.

По словам Дуга Хайнса, президента инвесткомпании Point72 Asset Management, одинаковое мышление трейдеров и стратегов объясняется тем, что они закончили одни и те же вузы, обучались по одним и тем же учебникам, и в основном они мужчины. Множество хедж-фондов, например, год за годом скупали акции нескольких наиболее быстрорастущих корпораций из списка S&P 500, ускоряя тем самым их рост. Несколько лет эта стратегия срабатывала, но в 2015 году произошли обрушения популярных акций, обернувшиеся внушительными убытками для хедж-фондов.

Усмирение аппетитов

Хедж-фонды славятся высокой системой вознаграждения руководителей, известной как «правило 2/20», предписывающее взимать с пайщиков ежегодную «плату за управление» в размере 2% от суммы вклада, а также «плату за успех» – 20% от любой полученной прибыли. Это означает, что менеджеры фонда, имеющего $10 млрд в активах, могут забрать себе $200 млн до того, как начнут что-либо делать. При этом никаких наказаний за убыточную деятельность не предусмотрено.

Практика взимания 2% активов позволяет получать астрономические вознаграждения даже при убыточной деятельности. В прошлом году 25 управляющих крупнейшими хедж-фондами положили в свои карманы $13 млрд. Это вдвое больше, чем Украина потратила на выплаты пенсий, и в шесть раз больше военного бюджета нашей страны.

Высокие бонусы руководителей хедж-фондов на фоне убыточной деятельности индустрии вызывают все большее возмущение у клиентов. Стремясь избежать оттока вкладов, менеджеры проблемных компаний уменьшают размеры своих вознаграждений, что стало общемировым рыночным трендом.

По данным компании Eurekahedge, отслеживающей данные 2600 хедж-фондов Европы, Америки и Азии, средняя «плата за управление», взимаемая хедж-фондами, снизилась до 1,39% от размера клиентских активов. В 2015 году она составляла 1,44%, а десять лет назад – 1,68%. Размер «платы за успех» уменьшился с 18,77% в 2007 году до 16,69%.

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023