Економіка

кредитованиеГорода отказываются от выпуска облигаций. Предпочитают кредиты международных финансовых организаций

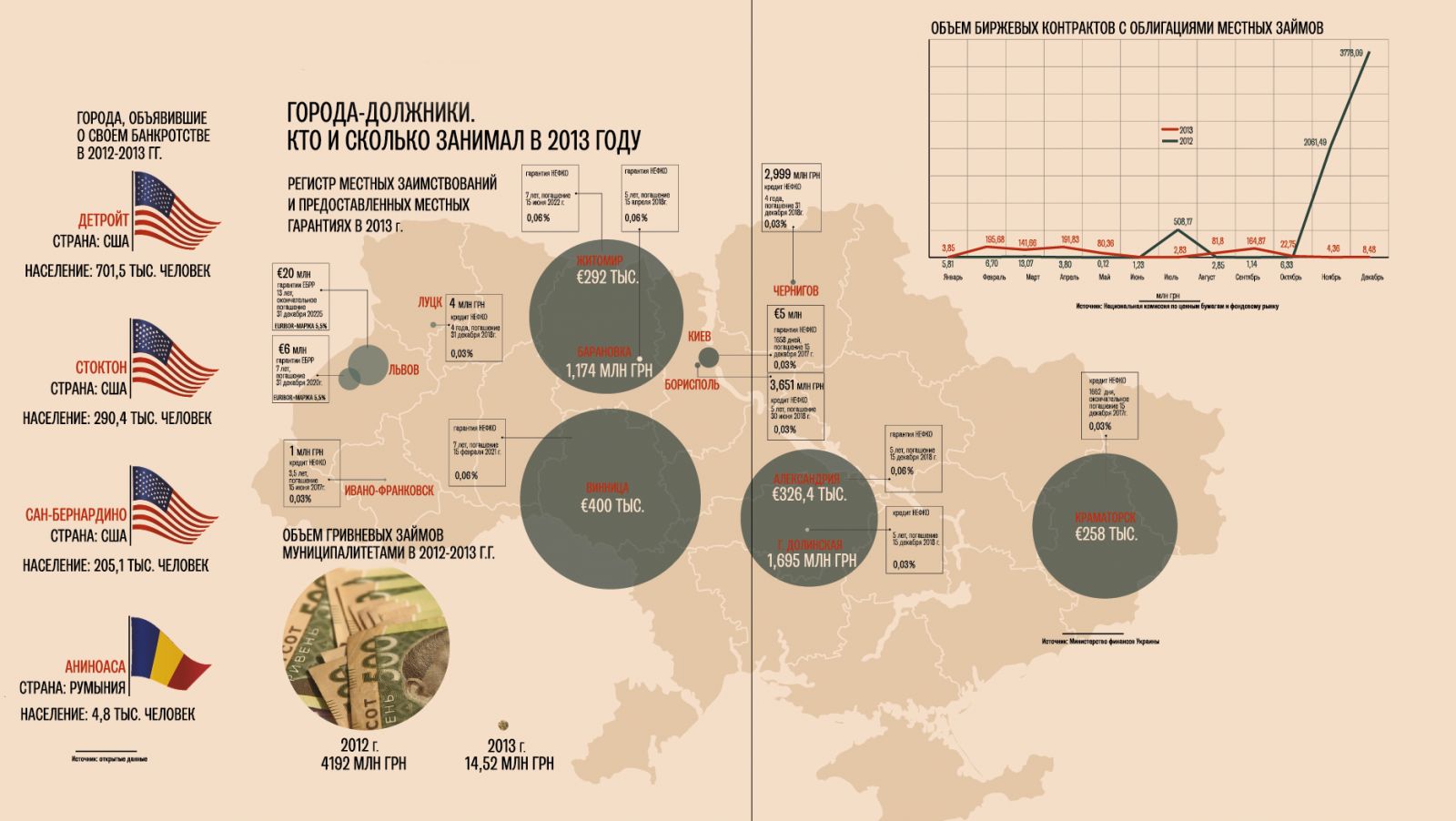

В июле прошлого года чрезвычайный управляющий Детройта Кевин Орр взбудоражил общественность сообщением о том, что город подал заявку на федеральную защиту от кредиторов, объявив его таким образом банкротом. На тот момент долги Детройта превысили $ 18 млрд — он оказался не в состоянии их обслуживать. Это было уже второе банкротство автомобильной столицы США. В 2009 г., сразу после банкротства General Motors и Chrysler — крупнейших компаний, обеспечивавших благосостояние Детройта, — город также объявил о своей несостоятельности.

В Украине подобных случаев пока не было. Тем не менее финансовое самочувствие украинских муниципалитетов сложно назвать хорошим. Из-за дефицита средств в местных бюджетах как на развитие, так и на покрытие защищенных статей расходов города находятся в состоянии «вечного поиска» дополнительных источников финансирования. Таковых, впрочем, в прошлом году было не так уж и много.

Местные предпочтения

Согласно информации Министерства финансов, еще в 2012 г. в качестве основного источника дополнительных средств украинские города активно использовали облигации внутреннего местного займа и целевые кредиты Северной экологической финансовой корпорации (НЕФКО). При этом львиная доля займов бралась в гривне. В результате в 2012‑м города привлекли около 4,2 млрд грн, из которых 3,5 млрд грн пришлись на муниципальные облигации Киева. Лишь Житомиру и Львову удалось получить кредиты Европейского банка реконструкции и развития (ЕБРР) в евровалюте.

В 2013 г. ситуация изменилась. В приоритете у муниципалитетов по‑прежнему остались кредиты международных финансовых организаций (МФО) — ЕБРР и НЕФКО, однако, согласно статистике Министерства финансов, несмотря на наличие желающих, ни один город в прошлом году так и не разместил облигации внутреннего займа. В июне Луганск намеревался выйти с облигациями на 50 млн грн. Средства должны были направить на развитие городской инфраструктуры. Международное рейтинговое агентство Standard & Poor’s даже присвоило предварительный долгосрочный рейтинг «B» по обязательствам города в национальной валюте. Однако планам Луганска не суждено было сбыться. «Город так и не смог привлечь инвестора», — говорит гендиректор Украинского кредитно-рейтингового агентства (UCRA) Станислав Дубко. В 2014 г., по состоянию на 11 февраля, в Минфин пока не поступило ни одной заявки по согласованию объемов и условий местных заимствований в текущем году, сообщили изданию в пресс-службе ведомства.

20 % доходности хотели бы получать покупатели муниципальных облигаций, эмитентов устраивает ставка в 15‑17 % годовых

Отсутствие у городов интереса к муниципальным облигациям опрошенные «Капиталом» эксперты объясняют несколькими факторами. Во-первых, по словам эксперта Ассоциации городов Украины по вопросам местных бюджетов Александра Слобожана, процедура согласования эмиссии в настоящее время очень бюрократизирована и занимает много времени — иногда до трех-четырех месяцев. Во-вторых, всегда существуют риски, что Минфин не согласует это размещение и, таким образом, время и финансовые ресурсы, выделенные на организацию и подготовку размещения, будут потрачены впустую, отмечает аналитик. В-третьих, каждый выпуск облигаций влияет на уровень городского долга, и некоторые города ввиду нестабильной ситуации в экономике и политике не решались его повысить в прошлом году.

Кроме того, муниципалитетов, у которых есть одновременно кадровый, финансовый и временной ресурс, чтобы подготовить выпуск облигаций, не так уж и много. Это должны быть экономически сильные территориальные общины, которые к тому же отвечают определенным требованиям.

Согласно Бюджетному кодексу, размещать облигации могут города с населением более 300 тыс. «Под это ограничение даже не все областные центры попадают. Получается, что такой инструмент, как облигации внутреннего местного займа, для привлечения средств могут использовать в Украине всего 15 городов», — пояснил Александр Слобожан. Но даже они подавать заявки в Минфин не спешат. «Винница работает с МФО, грантовыми организациями. В прошлом году получили разрешение от Кабинета министров привлечь кредит под госгарантии на 150 млн грн. Однако эмитировать облигации внутреннего местного займа мы пока не планируем», — сказал «Капиталу» мэр Винницы Владимир Гройсман.

Ограниченный спрос

Одна из причин, по которой количество размещений муниципальных ценных бумаг свелось к нулю, — отсутствие спроса на них со стороны инвесторов. Основными покупателями, которые могут сформировать существенный спрос на облигации, являются банки. «Однако в условиях жесткой монетарной политики Национального банка финучреждения, как правило, демонстрируют спрос только на короткие облигации (погашение или оферта до года), так как есть существенный риск резкого роста процентных ставок в будущем», — говорит специалист по торговле облигациями инвестиционной компании Concorde Capital Юрий Товстенко. Инвестировать в длинные облигации сроком на три-пять лет в нынешних условиях, по его словам, банки могли бы не ниже чем под 22‑25 % годовых, но это слишком высокий уровень стоимости ресурса для городов.

Помимо прочего, муниципальные ценные бумаги не всегда выдерживают конкуренцию с государственными. Суверенные облигации в сравнении с муниципальными воспринимаются инвесторами как более надежные, потому что они автоматически гарантированы государством.

Иногда условия размещения усложняет сам Минфин. Максимальный порог ставки дохода по муниципальным бумагам, как по ОВГЗ, устанавливает министерство. И если, например, город хочет ставку в 19 %, а Минфин устанавливает более низкую, это существенно снижает шансы муниципалитета на размещение, констатирует Станислав Дубко. По его словам, министерство могло бы обеспечивать местные займы госгарантиями, чтобы повысить их привлекательность для инвесторов. Но и эта процедура не всегда оправдывает себя. «Чтобы обеспечить выпуск муниципальных облигаций госгарантиями, необходимо пройти жесткую процедуру их получения, предоставить соответствующий бизнес-план, обоснование экономической эффективности проектов, под которые будут выделяться средства, а далеко не все проекты соответствуют таким требованиям», — поясняет источник издания в аппарате Кабмина.

Облигации вытесняются кредитами

В правительстве признают, что в текущих условиях сотрудничество с международными кредитными организациями для муниципалитетов более выгодно, чем размещение долговых бумаг. Рост использования муниципалитетами кредитов как финансового инструмента обусловлен относительной доступностью привлекаемых средств. «К примеру, НЕФКО предоставляет городам кредиты под 3‑7 % на реализацию энергосберегающих проектов. Ставки по муниципальным облигациям гораздо выше кредитных, а ключевые цели практически те же — реализация программ энергоэффективности или теплосбережения», — говорит собеседник издания в аппарате Кабмина.

По прогнозам аналитиков, всплеска размещений муниципальных бумаг и в текущем году не будет. В нынешней экономической ситуации, по словам Станислава Дубко, приемлемая для инвестора ставка — от 20 % и выше. «Но города на это не пойдут. У них, как правило, консервативный, осторожный подход к займам. Для муниципалитетов более приемлемые ставки до 15 %, может быть, 15‑17 % для менее надежных заемщиков», — полагает эксперт. При этом он уточняет, что сейчас практически все кредитные рейтинги городов — инвестиционного уровня. Закредитованность городских бюджетов невысокая, и с точки зрения долговой нагрузки, за исключением Киева, у многих запас есть.

Юрий Товстенко не исключает, что города могли бы привлечь внимание инвесторов к своим бумагам за счет расширения линейки их видов. По мнению аналитика, возможным вариантом привлечения средств для муниципалитетов может стать выпуск облигаций, предусматривающих оферту, например ежегодную.

мнение получателя

Андрей Садовый, мэр Львова:

Антон Усов, старший советник по внешним связям Европейского банка реконструкции и развития:

Антон Усов, старший советник по внешним связям Европейского банка реконструкции и развития:

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023