Фінанси

анализЗаработала ли программа доступных кредитов «5–7–9%»

Проектом бюджета на 2021 год на компенсацию процентов по программе «Доступные кредиты 5—7—9%» предусмотрено 2 млрд грн, то есть столько же, как и в 2020-м. Имеет смысл проанализировать промежуточные итоги реализации программы, чтобы понять, много это или мало, и что действительно надо для поддержки бизнеса на пороге очередного локдауна?

Государственная программа «Доступные кредиты 5—7—9%» была внедрена по инициативе президента Украины с целью упростить доступ микро- и малого бизнеса к банковскому кредитованию. Сначала речь шла о программе «Возвращайся и оставайся», с помощью которой предполагалось вернуть трудовых мигрантов из-за границы, предоставив возможность получить доступные кредиты на собственное дело, выделив 2 млрд грн на эту благородную цель.

Сначала цель программы была сформулирована амбициозно и широко: содействие развитию субъектов предпринимательства, увеличение объемов производства, экспорта, импортозамещения, высокотехнологического производства, энергоэффективности, внедрение инноваций, а также содействие созданию новых рабочих мест и предприятий, возвращению трудовых мигрантов в Украину. То есть содействие всему хорошему.

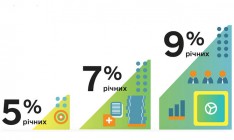

В первоначальном варианте программы речь шла о возможности для предпринимателей получить кредиты до 1,5 млн грн сроком до пяти лет по следующим ставкам:

5% годовых, если годовой доход заемщика не превышает 25 млн грн и создаются хотя бы два рабочих места на протяжении первого квартала кредитования;

7% годовых, если годовой доход заемщика не превышает 25 млн грн (без увеличения количества работников);

9% годовых — для субъектов хозяйствования с размером годового дохода от 25 млн грн до 50 млн.

Для заемщиков под 7 и 9% ставка может снижаться на 0,5 п.п. за каждое новообразованное рабочее место (но не ниже 5%).

Разница между «компенсационными» (то есть 5, 7 или 9%) и «базовыми» ставками (рассчитывается по формуле, зафиксированной в порядке, в привязке к ставкам по депозитам) компенсируется банкам из государственного бюджета Фондом развития предпринимательства.

Эпидемия COVID-19 и введение карантина побудили правительство внести изменения в программу, вследствие чего она приобрела признаки «антикризисной». К первоначальным целям программы добавили предотвращение распространения эпидемии, преодоление ее последствий, а также рефинансирование существующей задолженности предпринимателей по банковским кредитам.

Круг предпринимателей, которые могут воспользоваться программой, был существенно расширен за счет увеличения максимального уровня годового дохода вдвое, соответственно до 50 млн и 100 млн грн (в зависимости от ставки). Максимальная сумма кредита также была увеличена вдвое — с 1,5 млн до 3 млн грн.

Непосредственно антикризисной опцией стало включение в программу возможности получить кредит на финансирование оборотного капитала (до двух лет под 3% годовых), а также на рефинансирование ранее полученных займов (под 0% без ограничения суммы кредита). Кроме того, было предусмотрено право заемщиков на оформление отсрочки (до девяти месяцев) на оплату тела и процентов по кредиту. Вместе с тем установлены ограничения на сумму государственной поддержки, которая совокупно не может превышать за любой трехлетний период 200 тыс. евро.

Несмотря на большое количество усовершенствований, объемы предоставленных кредитов по программе 5—7—9% на протяжении второго квартала оставались мизерными. Например, первый кредит для стартапа на 1,3 млн грн под 7% годовых был предоставлен Укргазбанком только в конце мая.

Тогда же министр экономики Игорь Петрашко отметил, что программа де-факто не заработала на полную мощность, поскольку банки не хотят брать на себя риски выдачи средств. Наибольшими преградами для участия в программе предприниматели называли жесткие требования к залогу и прибыльности бизнеса за последние 12 месяцев. Кроме того, программа не предусматривала возможности кредитования ресторанной и гостиничной сфер, больше всего пострадавших во время карантина.

По состоянию на 10 июня банки получили 24,7 тыс. заявок на участие в программе, но всего 3,5 тысячи клиентов смогли сформировать и передать банкам соответствующий пакет документов. Из них практически каждая вторая заявка была отклонена банком. Перечень причин отказа в предоставлении кредита был следующим: плохая деловая репутация (60% отказов), необоснованность бизнес-плана (11%), несоответствие цели кредитования (12%), несоответствие закону о государственной поддержке МСП (4%), убыточная деятельность (4%), превышение объема выручки (3%), превышение лимита государственной поддержки (1%).

В июне правительство внесло очередные изменения в программу 5—7—9%, в частности, были отменены ограничения по максимальной сумме кредита, несколько смягчены требования к обязательной прибыльности бизнеса, сняты ограничения по направлениям использования средств, полученных для финансирования оборотного капитала, и т.п. Вместе с тем был увеличен размер «базовой» ставки до уровня UIRD + 5% для действующего бизнеса и UIRD + 7% для стартапов, что значительно повысило привлекательность программы для банков.

В результате кредитование по программе все же оживилось. Если на конец первого полугодия были предоставлены только 899 кредитов на сумму 810 млн грн, то на начало августа — уже 1755 кредитов на 3363 млн. По состоянию на 10 ноября количество выданных по программе займов увеличилось до 5373, а их объем — до 12690 млн грн. Основным пользователем программы является аграрный сектор, на который приходится свыше половины общего объема предоставленных кредитов.

Самое большое количество кредитов было выдано государственными банками (кроме Укрэксимбанка), но, с точки зрения объемов, с большим отрывом лидирует «Райффайзен Банк Аваль» (3 млрд грн, или около четверти от общего объема). На второй позиции — ПУМБ (1,7 млрд грн), на третьей — «Креди Агриколь Банк» (1,6 млрд), на четвертой — Кредобанк (1,3 млрд) и только после них идет тройка государственных банков (Приватбанк, Укргазбанк и Ощадбанк) с объемом свыше 1 млрд грн у каждого.

Около 72% (9,1 млрд грн) от общего объема предоставленных в пределах программы кредитов — это кредиты на рефинансирование ранее полученных займов, в то время как доля новых инвестиционных кредитов (предоставляемых преимущественно государственными банками) составляет всего 19% (2,4 млрд), антикризисных кредитов по ставке 3% — 9% (1,1 млрд грн).

Таким образом, можно констатировать, что программа 5—7—9% фактически используется банками для спасения своих клиентов от возможного дефолта по ранее полученным займам. Такой результат вполне приемлем, особенно в условиях кризиса, но у него очень мало общего с целью программы, заявленной на старте.

При отсутствии точных данных можно предположить, что количество новых инвестиционных кредитов, предоставленных под 5—7—9%, не превышает 2 тысяч (исходя из объема в 2,4 млрд грн), в то время как количество малых предприятий в Украине, по данным Госстата, составляет 362,3 тысячи.

Общий объем выданных по программе кредитов сравнительно небольшой — сейчас около 1,7% от портфеля банковских кредитов в корпоративный сектор. Указанных кредитов было недостаточно для слома тенденции к сокращению кредитного портфеля банков, продолжающейся два года подряд. Несмотря на предоставление 12,7 млрд грн по программе 5—7—9%, остатки по гривневым кредитам банков в корпоративный сектор по итогам десяти месяцев сократились на 15,1 млрд грн (3,4%).

Следует назвать вещи своими именами. Компенсируя банкам разницу процентных ставок, правительство за счет налогоплательщиков исправляет критическую ситуацию с кредитованием экономики, ответственность за которую в значительной степени лежит на НБУ.

Кроме этого, в 2017 году НБУ ввел неоправданно жесткие требования к оценке банками размера кредитного риска по активным операциям. С учетом объективных реалий не очень прозрачной украинской экономики, сочетание двух вышеупомянутых факторов принесло логический результат: банки практически прекратили кредитовать производственную сферу, в некоторых случаях даже сократив соответствующие подразделения.

Принимая во внимание вышеупомянутые обстоятельства, не удивительно, что получить кредит по программе 5—7—9% может очень ограниченный круг предпринимателей. Качественный заемщик не может родиться в стагнирующей экономике — это очевидный вывод, который категорически не хочет замечать НБУ.

Могло ли быть иначе?

Обратимся к опыту противодействия кризису такой близкой и вместе с тем такой далекой от нас Польши. Программа финансовой помощи Польского фонда развития (ПФР), стартовавшая в конце апреля, предусматривала предоставление ликвидности предприятиям на 100 млрд злотых (4,5% ВВП), в том числе 25 млрд — микропредприятиям, 50 млрд — малым и средним и 25 млрд злотых — крупному бизнесу.

Срок подачи заявок от микро-, малых и средних предприятий истек 31 июля. За три месяца действия программы помощь получили свыше 345 тысяч (!) предприятий на общую сумму 60,5 млрд злотых (из возможных 75 млрд): микропредприятиям было предоставлено 18,7 млрд, малым и средним — 41,8 млрд злотых. Уровень удовлетворения заявок достигал 90%, а вся процедура занимала один-два дня.

Важно заметить, что условия программы ПФР предусматривают возможность списания через 12 месяцев до 75% задолженности за полученную помощь. Критериями для списания являются продолжение через год хозяйственной деятельности и сохранение рабочих мест.

Кроме программы помощи ПФР, правительство Польши утвердило программу финансирования предприятий общим объемом 74 млрд злотых (3,3% ВВП), предусматривавшую возможность получения микропредприятиями безвозвратной помощи в сумме 5 тыс. злотых, рефинансирование кредитов на оборотный капитал, предоставление гарантий по кредитам и т.п.

Надо учитывать, что указанные программы (как и наша 5—7—9%) относятся к фискальным мерам противодействия кризису, тогда как монетарная политика центрального банка призвана создать условия для облегчения нагрузки на бюджет.

Национальный банк Польши, со своей стороны, снизил ключевую ставку с 1,5 до 0,1%, несмотря на то, что годовой уровень инфляции превышает 3%. С целью обеспечения бесперебойного кредитования оборотного капитала предприятий НБП ввел специальный инструмент рефинансирования банков — вексельные кредиты (по ставке 0,12%), обеспечением по которым являются векселя предприятий. Кроме этого, НБП начал масштабную программу покупки активов: по состоянию на начало ноября на вторичном рынке были приобретены ценные бумаги на 105,3 млрд злотых (4,6% ВВП).

Ничего подобного нельзя сказать о Национальном банке Украины, который, прикрываясь соблюдением формальных процедур и правил, фактически самоустранился от поддержки экономики в состоянии глубокого кризиса.

Итак, подведем итоги.

Руководствуясь принципом «на безрыбье и рак рыба», а также принимая во внимание некоторые положительные изменения в кредитной политике банков, надо признать, что программа 5—7—9% работает в интересах экономики. По крайней мере в интересах тех нескольких тысяч предпринимателей, которые получили кредиты, и банков, которые благодаря программе избежали увеличения доли NPL в своих портфелях. Но ожидать значительного макроэкономического эффекта от реализации программы пока рано.

Возможность получить кредит под 0—3—5—7—9% — это значительно лучше, чем то, на что сейчас может рассчитывать бизнес на рыночных основах. Но, вводя очередной карантин, государство должно было бы позаботиться не только о содействии кредитованию, но и о предоставлении безвозвратной помощи наиболее пострадавшим категориям предпринимателей.

Но с учетом ограниченных возможностей бюджета субсидирование бизнеса в достаточных объемах и реализация других антикризисных программ возможны только при активном содействии Национального банка с использованием всех предусмотренных законом средств.

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023