Фінанси

тенденцииПадение продаж новых авто заставило страховщиков переориентировать программы каско на транспорт старше семи лет

Ежегодно страховые компании пересматривают свою тарифную политику по каско — повышают стоимость страховок для тех марок автомобилей и регионов, которые принесли им больше всего убытков и, наоборот, удешевляют полисы для самых безубыточных.

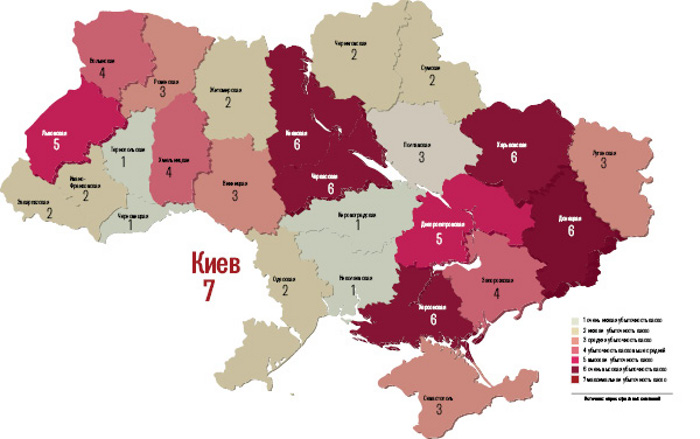

Добавят за регион

«В этом году в нашей компании наиболее убыточными были Ровно, Николаев, Кривой Рог и Черкассы, наименее — Запорожье, Луганск и Тернополь. Но здесь рост убыточности объясняется несколькими крупными выплатами, а не закономерностью. Как только выявляется закономерность, для региона вводится корректирующий коэффициент. Для убыточных он повышающий, для безубыточных понижающий», — рассказывает директор управления автотранспортного страхования PZU Юлия Павлова.

Самым убыточным регионом в Украине страховщики единогласно называют Киевскую область, а самым убыточным городом — столицу. «Большой автомобильный поток и высокий темп жизни — причина многочисленных ДТП, которые генерируют убытки», — отмечает зампредседателя правления СК «Арсенал Страхование» Марина Авдеева. Все города-миллионники продавцам каско обходятся дорого.

Наиболее низкий уровень выплат, как правило, отмечается в небольших по объему автострахования областях. «Но с маленькими регионами сложнее всего: одно крупное страховое событие может моментально перевести регион из прибыльного в убыточный, — поясняет начальник управления андеррайтинга СК «ИНГО Украина» Ольга Погорелая.

Нелюбимые марки

Убыточность каждой марки автомобиля страховщики считают с учетом частоты наступления страховых событий и стоимости ремонта. Еще один фактор, влияющий на этот показатель, — количество автомобилей определенной марки в портфеле страховой компании. «К примеру, Audi и BMW показывают высокий уровень убыточности из‑за дороговизны восстановительного ремонта. Наименьший размер выплат приходится на Hyundai и KIA. Стоимость среднего убытка по ним невысокая, но страховые случаи с автомобилями этих марок происходят настолько часто, что даже при небольших выплатах, эти машины лидируют по убыточности», — отмечает Авдеева.

По результатам опроса ведущих продавцов каско уже третий год подряд лидирующие позиции по выплатам занимают «японцы» из‑за популярности среди украинцев и стоимости ремонта. Автомобили немецкого производства страховщики называют самыми безубыточными.

Также сэкономить до 10 % при полном каско можно за счет франшизы, бонуса при покупке сразу двух полисов — каско и «автогражданки», скидки за безубыточную езду, участия в ассоциациях и объединениях. «У нас, например, существует бонусная политика, предполагающая ряд дисконтных программ для членов различных ассоциаций (ЕВА, АСС)», — приводит пример зампредседателя правления СК «Нова» Лина Кравченко.

Новые уходят

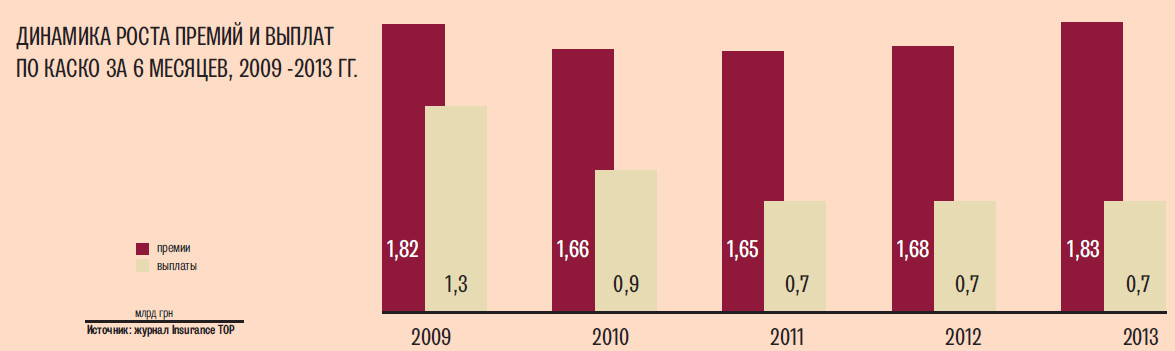

За 9 месяцев 2013‑го, по данным Лиги страховых организаций Украины (ЛСОУ) продавцы полисов каско получили 2,7 млрд грн премий. Это на 4,5 % больше по сравнению с тем же периодом прошлого года. Сумма выплат увеличилась на 6 % — до 1,2 млрд грн. При этом произошло падение в страховом портфеле доли новых автомобилей, защита которых обеспечивает компаниям треть сборов по каско. Одна из причин — окончание в 2013 г. почти половины договоров автокредитования, оформленных перед кризисом, в 2008 г. Владельцы залоговых машин, как правило, после погашения кредита отказываются от покупки каско.

Многие компании готовы и дальше страховать залоговые транспортные средства. Но, во‑первых, объемы автокредитования не достигли докризисных. Во-вторых — банки сейчас выставляют страховщикам гораздо менее выгодные условия партнерства, чем до кризиса. Например, некоторые включают часть стоимости автокредита в цену каско. В итоге процентная ставка по кредиту снижается, а стоимость каско растет. Но премиями компании приходится делиться с банком, тогда как компенсации она платит самостоятельно.

8% украинских автомобилей имеют страховую защиту, тогда как в странах Европы этот показатель достигает 85%

Вторая причина уменьшения объемов страхования новых автомобилей связана со вступлением в силу в Украине с 1 сентября утилизационного сбора. «Это существенно сказалось на продажах каско. Сборы в среднем снизились на 20 %», — считает директор департамента андеррайтинга и аналитики компании «Наста» Игорь Запорожец.

Полузащиту в массы

В условиях сужающегося рынка многие компании прибегают к самому простому способу конкуренции — ценовому демпингу. «Это заставляет остальных игроков пересматривать свою тарифную политику, чтобы удержать существующих клиентов и привлечь новых», — указывает Авдеева. Если до кризиса среднерыночные тарифы по полному каско достигали 6‑8 %, то сейчас — 3‑4 %.

Это было бы неплохо для потребителей, если бы страховщики не пытались снизить стоимость полиса за счет усечения перечня услуг. Доля таких программ в 2013 г. выросла в среднем до 20 % всех сборов по каско, обращает внимание Кравченко. Пример усеченной программы — «экспресс-каско», когда автомобиль страхуется на фиксированную суму, а не на размер его рыночной стоимости. Благодаря этому цена полиса каско, как правило, не превышает стоимости «автогражданки». Но такая страховка покрывает только один риск — аварию, при условии, что лицо, управлявшее застрахованным автомобилем, является виновником ДТП. Еще одна распространенная усеченная автостраховка — «каско 50х50». Суть ее в том, что при заключении договора страхования клиент вносит только половину стоимости защиты, а вторую часть оплачивает лишь при наступлении страхового события. Если события не было, то и доплачивать за полис не нужно. «Увы, как показывает практика, все эти эксперименты позволяют легче продавать страховые продукты, но вызывают много трудностей на этапе урегулирования убытков», — делится Авдеева. Поэтому большая часть участников рынка ратуют за каско с полным страховым покрытием. «Наиболее приемлемый вариант для большинства клиентов — полное каско, без каких‑либо усеченных опций», — утверждает начальник отдела андеррайтинга транспортных рисков компании «Allianz Украина» Александр Яременко.

Каско стареет

В конце года традиционно растет объем продаж автомобилей на фоне предновогодних скидок. Страховщики ожидают увеличения сборов по автострахованию новых машин. «Надеемся, этот год не будет исключением, невзирая на неразбериху с утилизационным сбором и другие факторы, тормозящие авторынок», — подчеркнула Авдеева. Но многие игроки понимают: делать ставки на новые машины нельзя, следует кардинально менять подход к автострахованию. Если ранее в Украине полисы каско продавались на автомобили не старше 5‑7 лет, то с 2013 г. этот возраст повысился до 8‑10 лет. Именно для владельцев таких машин страховщики начали разрабатывать новые, более экономные варианты каско. «В 2013 г. произошло более четкое разграничение программ страхования. Их условно можно назвать программы для новых и программы для б / у автомобилей. И если классические программы для новых машин особых изменений не претерпели, то для подержанных появляется все больше различных программ», — отмечает Запорожец. Эта тенденция сохранится и в 2014 г.

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023