Фінанси

банки«Банк без отделений»: вся правда о Monobank

22 ноября бывшие топ-менеджеры ПриватБанка Дмитрий Дубилет, Олег Гороховский и Михаил Рогальский сообщили об официальном запуске проекта Monobank. Создан проект на базе «Universal банка», который принадлежит Сергею Тигипко. Его запуск стал одной из топ-тем, которую бурно обсуждают в соцсетях и на рынке.

Что это за проект? Действительно ли он такой инновационный и настолько полезен, как об этом говорят его разработчики?

Банк без отделений?

Monobank сразу начал позиционировать себя как «банк без отделений». Однако сам по себе он банком не является.

Согласно законодательству, банк — это юридическое лицо, имеющее лицензию и задающееся классическими видами банковской деятельности, то есть перераспределением средств в экономике путем активных и пассивных операций (кредиты и депозиты).

Также банки занимаются расчетным обслуживанием и валютными операциями.

Чтобы осуществлять такую деятельность, нужно получить лицензию НБУ, которую разработчики Monobank, вероятно, сами не могли получить.

Возможно, это произошло из-за потери учредителями проекта «безупречной деловой репутации» на прежнем месте работы — в Приватбанке, который НБУ признал неплатежеспособным.

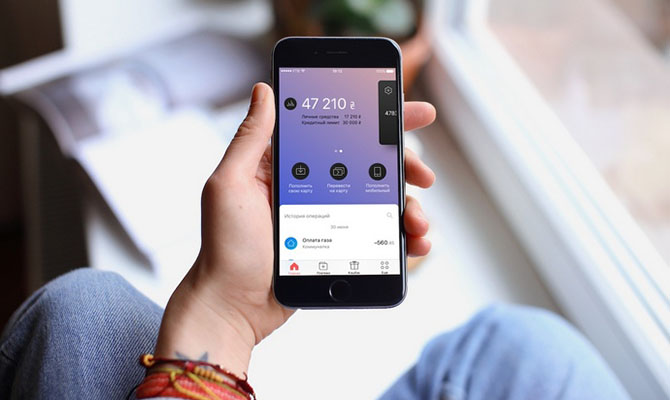

Таким образом, Monobank является интернет-банкингом, который состоит из мобильного приложения и обычной кредитной карточки, эмитированной «Universal банком». Именно на счетах этого учреждения будут лежать средства клиентов Monobank.

Какие услуги будет предоставлять Monobank

На первом этапе проекта клиенты Monobank получат кредитную карту и сервисы потребительского кредитования. Получение и обслуживание карты бесплатное. Перевыпуск в случае утери — тоже.

Максимальный кредитный лимит установлен на уровне 100 тыс грн с льготным периодом до 62 дней. Расплачиваясь картой в супермаркетах, ресторанах или на АЗС, клиенты могут получить кэшбек до 20%.

Сейчас в приложении доступны p2p-переводы, оплата коммунальных платежей, пополнение мобильного счета, оплата штрафов, налогов, единого социального взноса, онлайн-игр. Все без комиссий.

В приложении указано, что в ноябре станет доступна услуга приобретения товаров в рассрочку. В службе поддержки заверили, что клиенты смогут оценить ее преимущества к новогодним праздникам.

Эту услугу можно будет оформить на период до двух лет с процентной ставкой 0,00001% и ежемесячной комиссией 2%.

Также клиентов ждет служба поддержки в мессенджерах Viber, Facebook Messenger и Telegram.

Что с тарифамами

Льготный период в Monobank — 62 дня. Процентная ставка — 3,2%. Комиссия за снятие собственных средств в сети банкоматов — 0,5% в Украине и 2% за рубежом, кредитных средств — 4%. Процент на остаток на счете — 10% годовых.

Самое интересное, что предлагает Monobank, — кэшбек до 20%. Автоматическая модель предлагает клиенту шесть категорий на выбор ежемесячно. Клиент может выбрать две категории, платежи в которых он будет получать кэшбек.

В ноябре были такие категории кэшбек: путешествия (2% кэшбек), красота и аптеки (5%), развлечения и спорт (10%), кафе и рестораны (3%), продукты и супермаркеты (2%), кино (20%).

По данным службы поддержки, некоторые категории будут постоянны и будут иметь одинаковый процент кэшбек. Другие зависят от поведения клиента.

В приложении при покупке товара или услуги видно сумму кэшбек, а раз в сутки приложение сводит накопленный баланс.

Накопив минимум 100 грн, можно вывести их на карту. Максимальная сумма кэшбек ежемесячно — 500 грн.

Уменьшает ли отсутствие отделений стоимость займов

«Кредитные лимиты на карту мы ставим до 100 тыс грн, а ставка кредита ниже, чем у других банков страны. У нас нет отделений, поэтому мы можем себе это позволить. Все платежи и пополнение телефона — без комиссий», — утверждает Дубилет.

Это утверждение, вероятно, не отражает реального положения дел в банковской системе.

Конечно, банковские отделения требуют затрат. Однако стоимость кредитования больше зависит от стоимости привлечения средств и от эффективности кредитных процедур банка, ведь в украинских реалиях главная проблема — невозврат займов.

Чем лучше банк анализирует финансовое состояние клиента, тем выше процент возврата кредитов. Как следствие, банк может установить более низкую кредитную ставку.

Учитывая целевую аудиторию нового «банка», уровень возврата займов у этого проекта может быть немного больше, чем в целом в системе, что позволит кредитовать на более выгодных условиях.

Однако эта кредитная ставка не так уж и мала. Согласно приведенным тарифам, базовая процентная ставка на остаток задолженности по истечении льготного периода в месяц равна 3,2%, то есть 38,4% годовых.

Примерно такие же ставки можно найти и в банках, которые имеют разветвленные розничные сети и сотни отделений.

Есть ли риски

К категории рисков можно отнести только надежность карт банка-эмитента, принадлежащего экс-главе НБУ Сергею Тигипко.

Несколько лет назад у подобного российского проекта — «Рокет банка» — возникли проблемы именно из-за банкротства учреждения-партнера — «Интеркомерц банка».

Позже проблема банкротства задела следующего партнера — банк «Открытие». Это учреждение спас российский ЦБ.

В целом финансовые учреждения Тигипко выглядит уверенно, они активно наращивают долю на рынке. Агрессивная стратегия обычно свидетельствует о большом аппетиту к риску. Впрочем, в краткосрочной перспективе банкам Тигипко существенные проблемы не грозят.

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023

Пользуюсь услугами монобанка уже полтора года, при оформлении карты подала документы на установление кредитного лимита, так, на всякий случай. Удобно, когда на карте есть деньги с такими хорошими условиями: 60 дней беспроцентного использования – великолепно. Мне оказали - не беда. Кредиты за всю свою жизнь брала очень редко и делать этого не стремлюсь. Так что кредитной истории у меня и нет вовсе. Есть у монобанка ещё масса преимуществ ежемесячный кэшбек тоже очень хорошо, выбрал категорию, накопил деньги, вывел и получил небольшую сумму приятно, беспроцентный перевод денег на другую карту и другие приятные мелочи. Но спустя полтора года пользования картой в мобильном приложении появилась вкладка «оформить кредит», чудесно мне дали кредитный лимит 10тыс грн., но оказалось не все так просто. Это не кредитный лимит, это *** кредит. ОЧЕНЬ ИНТЕРЕСНО деньги лежат на счету, а банк получает проценты и немалые проценты 0, 00001% в год вроде маленькая процентная ставка, а фактическая 78% в деньгах кредит на 3 месяца ежемесячный платеж 3663, 33грн итого 3633, 33*3месяца =10989, 99 т.е. 989, 99 за кредит которым ты не пользуешься (деньги лежат на счету) по истечении срока в 1 месяц начинаю списываться со счета, и оказывается нет никаких 60 дней беспроцентного использования, и вовсе это не кредитный лимит, как мне хотелось. Оператор сказал, что это *** кредит, который надо было снимать со счета и использовать и, что я дала согласие на использование такого кредита нажав кнопку в приложении получить кредит. и вообще невнимательно прочитала договор на использование кредитных средств.На просьбу о досрочном расторжении договора кредитования мне сказали пожалуйста, но заплатите проценты за 3 месяца, как положено по договору 989, 99грн и никому не интересно использовались деньги или нет. А почему при досрочном возврате кредита взымаются все проценты? Или надо радоваться, что еще штрафов нет за досрочный возврат, а может и есть? А кредитный лимит мне так и не дают, сказали надо заработать хорошую кредитную и историю и таких кредитов надо оформить достаточно для того чтобы банк мог достойно оценить мою платёжеспособность. Вот такие подводные кредиты предлагает монобанк. Теперь сижу и размышляю, что лучше вернуть кредит досрочно и заплатить банку оставшиеся 600 грн. проценты или попользоваться остатком и вернуть с процентами, как по договору, но буду знать за что плачу.

Любой банк в Украине хочет нажухать своих клиентов.... для нашей страны это нормально. Довели людей до того, что уже ищут где взять кредит на карту Монобанк https://manifin.com/kredit-onlajn-na-kartu-monobank-gde-vzyat-bystryj-zajm/

Друзья не верьте рекламе моно-банка про "инновационные технологии". Это обман чистой воды! Причем такой хитрый, прикрытый благими намерениями. Выдают кредитные деньги, декларирую как будто у них ниже %, но по факту совсем другое. За этот % вы заплатите в два раза дороже! Проверено! Все сделано очень хитро, главное чтобы клиент не заметил всех скрытых платежей. Во первых этот кредитный период они себе считают так как ни в одном другом банке. Привожу пример: с 20000 грвн. потраченных кредитных средств я им внес в положенный срок 19900, точнее ту сумму про которую они меня уведомили, как платеж, которы даст возможность не платить % банку(сами же так меня уведомили). Но оказывается, они то считают по своему, и в начале след месяца снимают с меня, как за пользование полной суммой(то есть 20000) хотя я внес 19900!(То есть не донес им 100 грвн. (хотя они сами указали такую сумму, а сняли 944, как за пользования полной суммой!, Так зачем тогда вносить им суммы погашения?) Спрашиваю в суппорте почему, а они мне объясняют, что надо было все таки внести полную сумму, а я говорю так почему вы не предупреждаете как обычно это делаете, а в ответ они говорят надо было зайти туда, потом там нажать там какую то скрытую кнопочку а под ней мелким почерком было написано!(видно они решили что клиенты банка, стажировались у бабы Ванги и сами должны догадываться, что где прочитать) Говорю откровенно, я очень разочарован этим банком, и никому не рекомендую с ними связываться!

Спасибо Константин.

Подобається, що мають зручний додаток, який не перенавантажений зайвою інформацією. Тому якщо ви ще не зареєструвалися, можете скористатися моїм партнерським посиланням і отримати 50 грн. на рахунок https://monobank.com.ua/r/eNpW

При покупке в интренете с нимает коммисcию 4%.

Банк мошенник!