Фінанси

кредитыСредние банки обыграли крупнейших в рознице. Они активнее выдавали кредиты населению в 2013 году

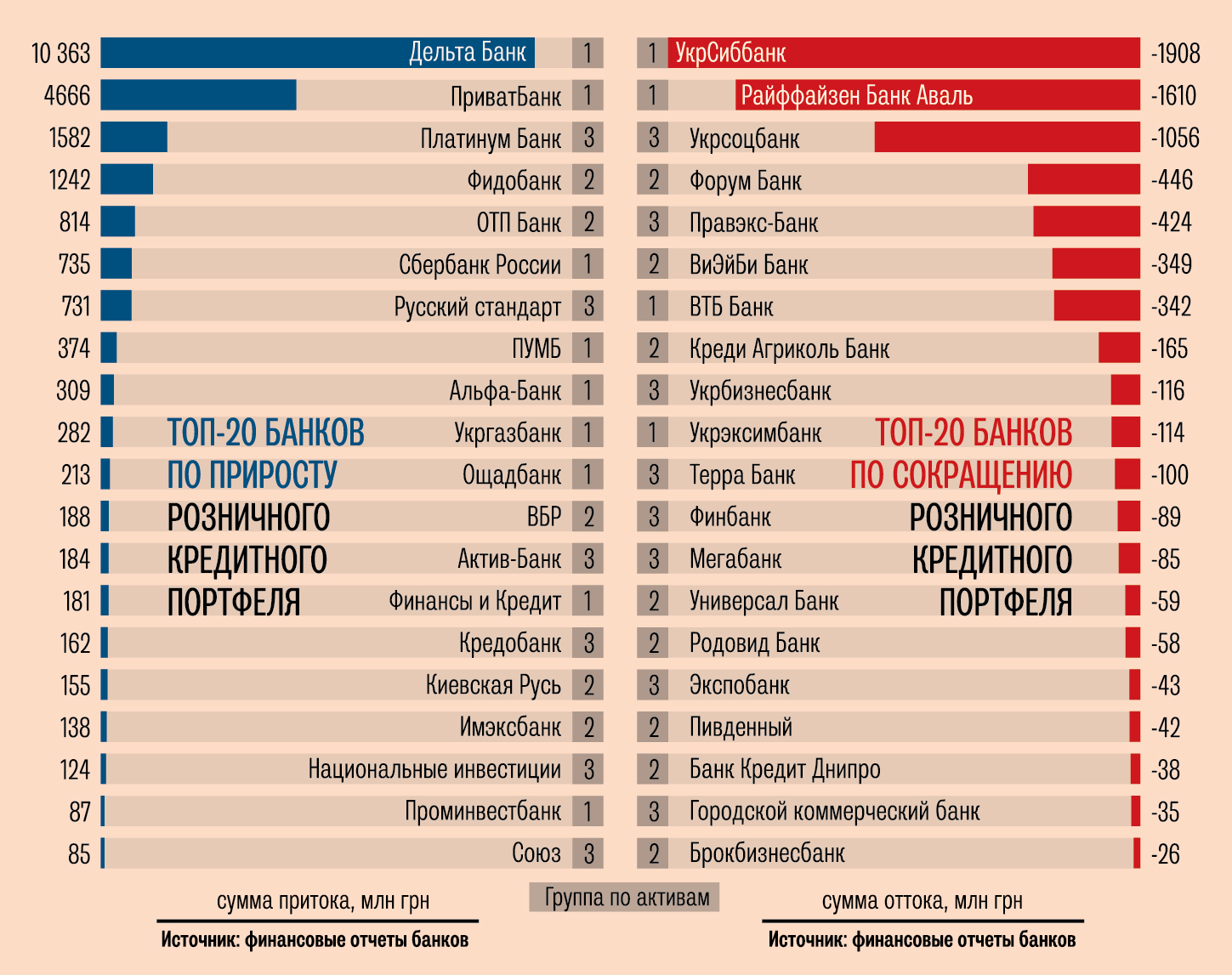

Небольшие банки переманивают у крупнейших клиентов-физлиц. По итогам прошлого года 42‑й по размеру активов Платинум Банк стал лидером по приросту кредитования населения среди крупных и средних финструктур. Его розничный кредитный портфель за 2013 г. вырос на 1,6 млрд грн (+3 %) — до 4,3 млрд грн. Таким образом, по темпам прироста розничного кредитования Платинум Банк занял третью позицию среди 182 финучреждений, уступив лишь крупнейшим Дельта Банку (+10,36 млрд грн) и ПриватБанку (+4,66 млрд грн).

Как ранее писал «Капитал», добиться такого прироста розничного кредитования Дельта Банку удалось в том числе благодаря поглощению активов Кредитпромбанка, Астра Банка и Омега Банка (ранее Сведбанк), портфели которых за 2013 г. сократились на 99 %, или 2,7 млрд грн.

Еще одно финучреждение, показавшее значительный прирост розничного кредитования, хотя он и был не совсем «естественным», как и у Дельта Банка, — это 22‑й по размеру активов Фидобанк (ранее СЕБ Банк). В минувшем году в банк были переведены активы Фидокомбанка (до этого Эрсте Банк). В начале 2013 г. розничный портфель Фидобанка насчитывал 431, 2 млн грн, а Фидокомбанка — 1,4 млрд грн. В результате слияния розничный портфель Фидобанка вырос почти в четыре раза, составив 1,7 млрд грн. Это позволило ему переместиться с третьей во вторую группу банков по размеру активов.

В пятерку лидеров по приросту розничного портфеля также вошел 18‑й по активам ОТП Банк, нарастивший показатели на 814 млн грн — до 5,9 млрд грн. «Рынок розничного кредитования еще не закредитован и есть куда расти. Поэтому банк целенаправленно оптимизирует структуру кредитного портфеля, постепенно замещая ипотечные займы на более высокоприбыльное потребительское кредитование: POS- и кеш-кредиты, кредитные карты», — говорит и. о. начальника департамента коммуникаций ОТП Банка Елена Горячева. Кроме того, благодаря партнерским программам кредитования в интернете (hotline.com и др.), продаже путевок в кредит совместно с сетью туристических агентств банку удалось нарастить розничный бизнес. В 2014 г. финучреждение планирует увеличить розничный портфель еще на 15‑20 %.

Кредитное будущее

По словам старшего аналитика Международного центра перспективных исследований Александра Жолудя, в 2013 г. вырос спрос на потребительское кредитование. «Ставки по депозитам со второй половины 2012 г. очень высокие, что означает и высокие ставки по кредитам. Позволить себе очень дорогие автокредиты либо ипотеку физлица не могут. Соответственно, остается только потребительское кредитование — высокорисковое и высокодоходное для банков», — объяснил эксперт. С учетом всех комиссий реальные ставки по таким кредитам составляют от 60 % до 100 % годовых.

И если крупнейшие банки могли рассчитывать на рост комиссионных доходов из‑за разветвленной сети отделений, то меньшим приходилось больше фокусироваться на рознице, отметил аналитик. «Банки второй и третьей группы всегда более гибкие: они могут быстрее подстроиться под условия, которые диктует рынок, и быстрее внедрить новые продукты. Тогда как банки первой группы, как правило, очень консервативные», — сказал председатель правления банка «Хрещатик» Дмитрий Гриджук.

4 % составил рост кредитования населения банками в 2013 г.

Сейчас рынок диктует в первую очередь развитие потребительского кредитования. «Рынок корпоративного кредитования сегодня поделен. Да и кредитоспособных заемщиков среди предприятий не так много. Поэтому ожидать большого роста в 2014 г. в этом сегменте, учитывая состояние украинской экономики, не приходится. Другое дело — население», — указывает Гриджук. По его прогнозам, если уровень безработицы не увеличится, то в нынешнем году можно ожидать такого же прироста розничного кредитования, как в 2013 г.

По данным НБУ, прирост розничного кредитования по банковской системе в прошлом году по сравнению с 2012 г. составил 4 % (или 6 млрд грн) — до 167,8 млрд грн. Розничный портфель впервые за последние четыре года вырос: в 2009‑2012 гг. розница сократилась на 40 %.

Сомнительное достоинство

«Спрогнозировать результаты розничного кредитования в 2014 г. достаточно сложно из‑за непредвиденности курса гривня-доллар, ведь значительная часть ритейла — это импортные товары, цена которых зависит от курсовых колебаний», — говорит Жолудь. По его мнению, возможно ослабление нацвалюты, при этом не предвидится рост доходов населения — это повлечет падение розничного товарооборота и кредитования.

В таких условиях банки, специализирующиеся на розничном сегменте, могут нести более серьезные риски, чем универсальные финструктуры. «Когда банк фокусируется на каком‑либо сегменте — его результаты лучше, чем у универсальных банков, — объяснил член наблюдательного совета Платинум Банка Юрий Блащук. — Но при ухудшении ситуации на макроэкономическом уровне либо в случае регуляторных запретов банки с узкой специализацией несут убытки».

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023