Економіка

анализКто больше всех выиграл от программы кредитов под 5-7-9%

На запущенную правительством 1 февраля 2020 программу «Доступные кредиты 5-7-9%» возлагались большие надежды. В Министерстве финансов тогда рассчитывали, что она будет способствовать росту уровня занятости, развитию инновационных и эффективных предприятий и тем самым расширит налоговую базу и увеличит доходы государственного бюджета.

За два месяца после этого все планы власти разрушила пандемия. Карантинные мероприятия привели к сворачиванию развития и закрытию многих сегментов бизнеса. При таких обстоятельствах о росте уровня занятости не могло быть и речи.

За год работы программы «Доступные кредиты 5-7-9%» при поддержке государства предприниматели получили кредитов на 32 млрд грн. Почти половина из них — 14,5 млрд. грн — пошло не на развитие бизнеса, а на рефинансирование старых долгов под 0% годовых. Еще 12,7 млрд. грн из общей суммы — это так называемые антикризисные кредиты на пополнение оборотного капитала под 0% или 3% годовых. И только 4,8 млрд. грн или 15% от всех выданных по программе кредитов — это инвестиционные кредиты. То есть кредиты предпринимателям, которые на заемные деньги развивают бизнес и создают новые рабочие места. Именно ради этого и был разработана и запущена эта программа.

На что пошли средства налогоплательщиков, которыми финансировали программу, кого на самом деле кредитует программа и выполняет ли она свою основную функцию?

Кого поддерживает программа

С середины февраля 2021 темпы кредитования в рамках реализации государственной программы «Доступное кредиты 5-7-9%», значительно ускорились. Если за первые 10,5 месяцев (апрель 2020-февраль-2021) ее действия банки предоставили кредитов на 20 млрд грн, то только за последние два месяца (с середины февраля до середины апреля 2021) — на 12 млрд грн.

Причем спрос на инвестиционные кредиты существенно не изменился — их еженедельно выдается в среднем около 100 млн грн. А спрос на рефинансирование взятых ранее ссуд даже упал (с 300-550 млн грн в неделю осенью 2020 году до 180-300 млн в феврале-апреле 2021), ибо те заемщики, которые хотели уменьшить расходы на обслуживание ранее взятых кредитов, уже сделали это раньше.

Единственным продуктом программы, спрос на который вырос, и который, собственно, обеспечил ускорение темпов кредитования стали антикризисные кредиты под 0%. Еженедельно их выдают на 1-1,5 млрд грн. Для целей рефинансирования еженедельно выдают займов на 318 млн грн.

Одна из ключевых причин этого — начало посевной кампании. Традиционно, в конце зимы аграрный бизнес берет кредиты для того, чтобы полностью профинансировать работы «в поле».

И в этом году появилась возможность делать это за счет государственных средств, чем, собственно, и воспользовались аграрии. По данным Министерства экономического развития, они являются самыми большими получателями средств по программе «Доступные кредитов 5-7-9%». Всего на агробизнес приходится более половины (53%) выданных в рамках программы займов.

Что плохого в том, что кредиты преимущественно предоставляются агробизнесу? Пусть даже за счет средств налогоплательщиков, ведь большинство стран так или иначе поддерживают собственных сельхозпроизводителей. Именно так. Украина не исключение. Сегодня существует как минимум пять различных программ поддержки государством отечественных аграриев. Это и программа частичной компенсации стоимости техники и оборудования, и отдельная программа удешевления кредитов и компенсации стоимости объектов, построенных в 2018-2019 годах за счет кредитов, и другие виды поддержки. А еще в конце февр аля этого года для агропроизводителей снизили ставку НДС с 20% до 14%. То есть, пожаловаться на отсутствие внимания отечественный агробизнес не может.

Агробизнес — наиболее платежеспособный и конкурентоспособный на сегодня сектор украинской экономики. В нем меньше неработающих банковских кредитов из всех секторов — только 7,7%. Для сравнения, в отношении транспортных компаний этот показатель составляет 24%, а для сегмента оптовой торговли — все 35,1%.

Конечно, всегда есть исключения, в том числе и в агросекторе. Многие из этих предпринимателей тоже страдают от кризиса. Но в целом сектор и так чувствует себя значительно лучше других, в том числе и благодаря масштабной поддержке государства.

Ожидания и реальность

Правительство несколько раз видоизменяло и трансформировало государственную программу «Доступные кредиты 5-7-9%».

Сначала ее целью было финансирование инвестиционных проектов уже действующего бизнеса (не стартапов), а главным критерием участия в ней было создание новых рабочих мест.

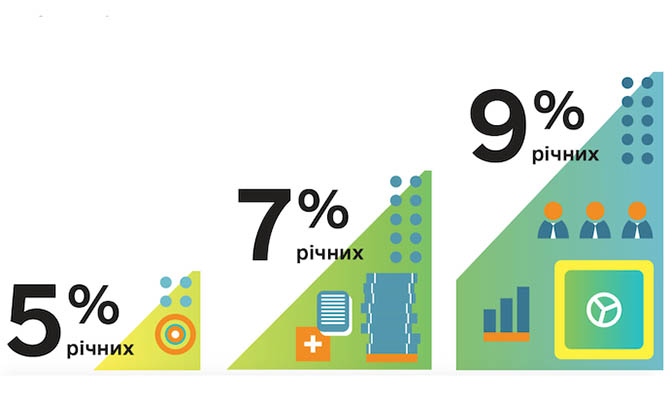

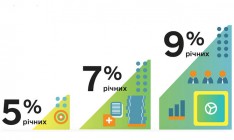

В частности, программа предусматривала возможность получения до 1,5 млн. грн кредитных средств для собственного дела. Займы планировали предоставлять до пяти лет. В чем отличие процентных ставок «5-7-9»?

5% — для нового и действующего бизнеса, который создаст минимум два рабочих места.

7% — для бизнеса с выручкой до 25 млн грн, который не создает рабочие места. За каждого нанятого работника ставка снижалась на 0,5%.

9% — для действующего бизнеса с выручкой 25-50 млн грн.

Впоследствии, к участию в программе допустили бизнес, который хотел рефинансировать свои займы под более низкий процент или даже под 0%. Во время коронакризиса это был очень правильный шаг, который помог не допустить кризиса неплатежей в банковском секторе. По опыту известно, что если заемщик прекращает обслуживать кредиты из-за недостатка средств или неопределенности, то очень мало шансов, что он восстановит платежи, даже если деньги у него появятся. Расширение круга участников программы помогло предотвратить эту ситуацию.

В конце 2020 году программу снова расширили, предоставив возможность получать средства на пополнение оборотного капитала. В основном расчет был на бизнес, занимающийся торговлей, и страдающий от того, что во время постоянного карантина существенно падают объемы продаж.

Однако по факту на торговлю и производство приходится в два с половиной раза меньше кредитов, чем на агросектор — 20% против 53% соответственно.

Таким образом, Украина получила несколько парадоксальную ситуацию. Тот бизнес, ради поддержки которого и вводилась программа, бизнес, который создает новые рабочие места, должен платить по своим займам от 5 до 9% годовых. А тот бизнес, который подтянулся к программе позже, и который рефинансирует свои займы, берет кредит на пополнение оборотных средств, и при этом не обязан создавать новые рабочие места, вообще не платит процентов за пользование государственными средствами.

Переформатировать, нельзя оставить

Потенциальная проблема программы, о которой стоит думать уже сейчас, — это недостаточность средств. Даже при нынешних объемах финансирования, если кредитов дальше вообще больше не будут выдавать, расходы на компенсацию разницы между рыночной процентной ставке и фактической, только в 2021 году превысят 3 млрд грн.

Но в государственном бюджете на этот год на программу «Доступные кредиты 5-7-9%» заложено вдвое меньше средств — всего 1,6 млрд. грн. То есть при дальнейшем ускорении программы придется либо перераспределять деньги с других статей государственного бюджета, либо увеличивать его дефицит и расходование средств налогоплательщиков.

Государственной программе «Доступные кредиты 5-7-9%» снова необходимо переформатирование, заверил недавно министр финансов Сергей Марченко. На этом этапе пересмотра условий программы, по его мнению, целесообразно отказаться от кредитов рефинансирования, чей положительный эффект уже исчерпал себя, но сохранить возможность получать антикризисные кредиты под 0%.

Программу действительно целесообразно пересмотреть и вернуться к ее первоначальной цели — расширение существующего бизнеса. И создание нового.

Стоит расширить критерии участия таким образом, чтобы средства и компенсацию процентов получали стартапы с реалистичными бизнес-планами. Пусть даже уменьшатся темпы кредитования по программе, но она будет больше служить развитию именно предпринимательства и будет более эффективно распределять государственные средства.

Что касается антикризисных кредитов, эту часть также целесообразно пересмотреть в пользу тех предпринимателей, которые действительно больше всего страдают от кризиса и могут вовсе прекратить деятельность, а не просто пользуются возможностью профинансировать текущие расходы средствами всех налогоплательщиков.

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023