Економіка

бизнес-климатДивидендная страда. Крупнейшие компании провели собрания акционеров и объявили размеры выплат своим акционерам. Кому ждать хороших результатов?

На Западе многие инвесторы, приобретая бумаги компаний, ориентируются не столько на перспективы их роста, сколько на дивиденды, которые становятся немалой частью дохода от вложений. «Лучше синица в руках в форме дивиденда на акцию, чем журавль в небе в виде прироста курсовой стоимости. При получении дивидендов и риски намного ниже, и нервы целее», — считает инвестор Уоррен Баффет. Он может рассуждать на эту тему часами. Акции финансового гиганта Wells Fargo Баффет держит уже более двух десятков лет.

В Украине выплата дивидендов — все еще достаточно редкое явление. Но несмотря на это, в стране все же стартовала кампания «Дивиденды-2014». В апреле многие компании уже провели собрания акционеров и объявили размеры выплат. Но рассчитывать на то, что украинский бизнес объявил «курс на инвестпривлекательность», пока преждевременно. «В течение последнего года большинство украинских компаний не вносили изменений в свою политику относительно дивидендов. Те, кто раньше их выплачивали, продолжают платить и сейчас. Преимущественно это компании с государственной долей, поскольку они должны направлять часть своей прибыли на выплату дивидендов согласно законодательству», — говорит управляющий партнер ИК Elliott Capital Михаил Умников. К тому же из‑за ухудшения политической и экономической ситуации в текущем году многие компании могут отказаться от выплат, чтобы сохранить бизнес.

Тяжелые времена

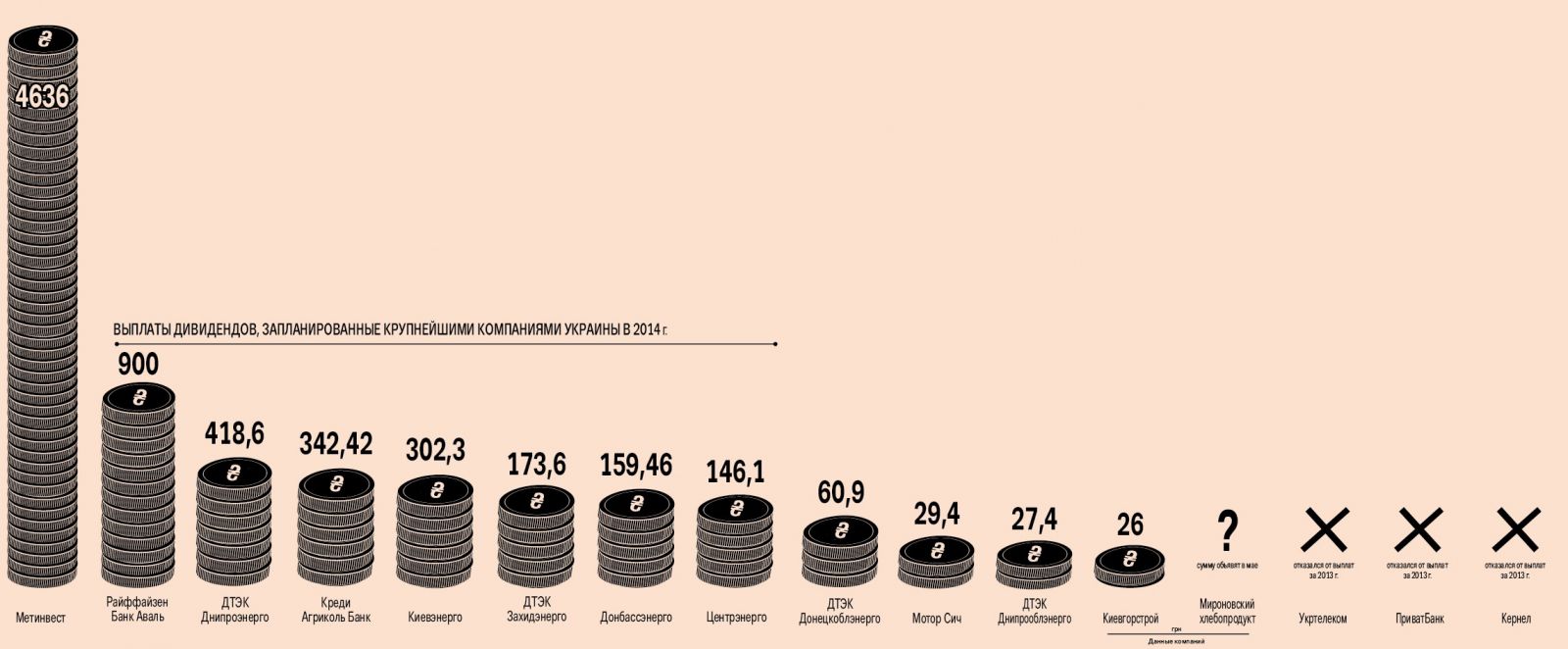

После кризиса 2008 г. украинские предприятия придерживались консервативной дивидендной политики, стараясь реинвестировать полученную прибыль в развитие бизнеса, а не распределять ее между акционерами. Это объясняется прежде всего сложным финансовым положением компаний. По данным Национальной комиссии по ценным бумагам и фондовому рынку (НКЦБФР), ситуация с выплатами начала постепенно меняться с 2010 г., когда сумма начисленных акционерными обществами дивидендов составила 19,08 млрд грн, в 2011-м этот показатель вырос до 21,19 млрд грн. Для сравнения: в 2009 г. сумма начисленных к выплатам дивидендов составляла всего 6,12 млрд грн. Любопытно, что более 75 % всех выплат сейчас, равно как и почти пять лет назад, приходится на предприятия всего трех регионов — Днепропетровской и Донецкой областей, а также Киева.

В отличие от украинского бизнеса, предпочитающего не распределять прибыль между акционерами, руководители европейских компаний являются сторонниками выплат дивидендов. Согласно исследованию агентства Bloomberg, компании из сводного фондового индекса Stoxx Europe 600 в 2014 г. выплатят акционерам в среднем по € 11,54 на акцию. Это один из наиболее высоких показателей за всю историю отслеживания этих данных с 2002 г. В Украине среди акционерных обществ, которые платят наибольшие дивиденды на одну акцию, — энергогенерирующие компании. В частности, «Захидэнерго» — 13,57 грн, «Днипроэнерго» — 70,14 грн. У производителя авиационных двигателей компании «Мотор Сич» выплата на одну акцию в прошлом году достигала 10 грн.

В текущем году от выплаты дивидендов отказался «Укртелеком», решив направить прошлогоднюю прибыль на покрытие убытков предыдущих периодов. Традиционно не распределяют прибыль между акционерами большинство финучреждений. Компании из агросектора по‑разному подходят к этому вопросу. Например, агрохолдинг «Кернел» только со следующего финансового года намерен выплачивать дивиденды акционерам, в размере $ 0,25 на акцию. «Мироновский хлебопродукт» еще в прошлом году утвердил дивидендную политику, согласно которой ежегодно на регулярной основе в качестве дивидендов должно выплачиваться до 50 % чистой прибыли (в прошлом году компания направила на дивиденды денежные средства из рассчета $ 1,13 на акцию).

Государственный интерес

По данным Фонда госимущества, в 2012 г. госбюджет получил в качестве дивидендов 575,31 млн грн, что на 8,4 % превысило плановый показатель. В 2011 г. государству было выплачено 400 млн грн, а в 2010-м — 251 млн грн. Кабинет министров решил увеличить поступления в госбюджет и в апреле повысил для предприятий с государственной долей норматив дивидендов за 2013 г. до 50 %. Ранее такой норматив в течение трех лет составлял 30 %. Таким образом, по итогам прошлого года все предприятия с государственной долей должны направлять на выплату дивидендов половину чистой прибыли.

На сегодняшний день решение правительства затронет 565 хозяйственных обществ, в которых государство владеет корпоративными правами.

Пополнить казну правительство намерено прежде всего за счет прибыльных компаний в энергетическом секторе, в том числе тех, которые торгуются на Украинской фондовой бирже, к примеру, «Центрэнерго» (78,3 % акций принадлежит государству в лице НАК «Энергетическая компания Украины») и «Донбассэнерго» (25 % владеет НАК «ЭКУ»), говорит глава аналитического отдела инвестиционной компании Eavex Capital Дмитрий Чурин. Чистая прибыль «Центрэнерго» по итогам 2013 г. составила 487 млн грн. При базовом нормативе отчислений 50 % компания теперь выплатит 243,5 млн грн дивидендов против 146,1 млн грн при норме 30 % (+97,4 млн грн). Чистая прибыль «Донбассэнерго» за минувший год достигла 531,5 млн грн. «Новая норма будет без проблем реализована «Центрэнерго» на собрании акционеров в эту пятницу. А вот в «Донбассэнерго» подобная инициатива может спровоцировать конфликт, поскольку, возможно, будет оспорена частным собственником, который приватизировал предприятие в августе прошлого года. Отметим, приватизационные условия предписывали 30 %-ю норму выплат дивидендов. С юридической точки зрения государству не удастся добиться выплаты 50 % с этого предприятия», — полагает Чурин. При старой норме отчислений «Донбассэнерго» выплатит акционерам 159,5 млн грн.

Увеличение базового норматива может негативно сказаться на финансовой устойчивости этих компаний, считает руководитель аналитического департамента ИК Concorde Capital Александр Паращий. «Большая часть их прибыли за 2013 г. была получена в результате инвестиционной надбавки к тарифу, направленной на компенсацию затрат при реконструкции и восстановлении энергоблоков. А значит, большая часть надбавки, вместо того чтобы быть использованной по назначению, пойдет на уплату налога на прибыль и дивидендов», — пояснил эксперт. Аналогичные проблемы с вымыванием оборотных средств могут ощутить и предприятия в других секторах экономики.

Пока, по мнению специалистов по инвестициям, украинские компании не настолько заинтересованы в привлечении инвесторов, чтобы постоянно начислять высокие дивиденды и сделать эту процедуру более прозрачной и понятной. На практике на солидные выплаты можно рассчитывать лишь в том случае, если крупным акционерам (собственникам) требуются наличные.

Опрошенные «Капиталом» эксперты советуют потенциальным инвесторам обратить внимание прежде всего на акции таких компаний, как «Мотор Сич», «Захидэнерго», «Центрэнерго», «Днепрэнерго», Полтавский ГОК и Харцызский трубный завод. Одной из немногих дивидендных бумаг на рынке являются и акции Центрального ГОК — ежегодно с 2004 г. компания направляла почти всю чистую прибыль на выплату дивидендов. Как сообщается в годовом отчете Центрального ГОК в системе раскрытия информации НКЦБФР, в прошлом году предприятие увеличило чистую прибыль в 2,045 раза по сравнению с предыдущим годом — до 1,57 млрд грн (в 2012‑м она составляла 768,691 млн грн).

Банки минус

А вот акционеры финучреждений вряд ли могут рассчитывать на дивидендные выплаты. Прошлый год был относительно неплохим для банковской системы. За 2013 г. банки заработали 1,436 млрд грн. Хотя, как сообщалось со ссылкой на данные НБУ, за январь-ноябрь 2013 г. чистая прибыль финучреждений составила 2,401 млрд грн. Начавшаяся в декабре девальвация гривни значительно ухудшила их состояние. Согласно совместным расчетам экспертов Нацбанка и МВФ, приведенным в меморандуме по новой программе Stand-By Arrangement (SBA), курс гривни на уровне 10,5 UAH / USD является приемлемым для банков и бизнеса, но даже в этом случае 22 банкам потребуется докапитализация в размере 0,5 % ВВП. Бизнес же потеряет около 2 % своего капитала до конца 2014 г. и столкнется с ростом расходов на обслуживание долга на 4 % от объема ликвидных активов компаний. В случае же стабилизации курса на более низком уровне, например 12,5 UAH / USD, потери будут еще более болезненными. В частности, потребности в докапитализации банков вырастут до 5 % ВВП. «Увеличение уставного капитала будет проведено за счет направления в уставный капитал банка части прибыли, полученной банком по результатам финансово-хозяйственной деятельности в 2013 году… принято решение не проводить отчисление в фонд выплаты дивидендов, а направить средства на увеличение уставного капитала и пополнение резервного капитала банка», — отмечается в сообщении ПриватБанка. В то же время не все банки из группы крупнейших отказались от выплат. К примеру, Райффайзен Банк Аваль и Креди Агриколь Банк выплатят своим акционерам в качестве дивидендов 900 млн грн и 342,419 млн грн соответственно.

Прямое вмешательство государства в дивидендную политику компаний в Украине всегда было минимальным. Ведь обязать менеджмент отчислять прибыль акционерам нельзя. Согласно нашему законодательству, решение о выплате дивидендов — прерогатива совета директоров и собрания акционеров. Если последнее проголосовало за то, чтобы пустить всю полученную прибыль на дальнейшее развитие компании, то никакая воля извне, по идее, не может этого изменить. До недавнего времени собственники предприятий, обеспечив себе большинство голосов на собрании акционеров, так и поступали, поскольку таким образом можно было не делиться доходами с миноритарными акционерами. Естественно, что основные владельцы имеют достаточно других способов получать прибыль, а обладателям небольших пакетов акций оставалось лишь возмущаться. Если дивиденды все же выплачивались, то у акционеров вполне могли возникнуть вопросы уже к их размеру. В этой ситуации миноритарии традиционно обращали внимание на неверный расчет чистой прибыли. Кроме того, нередки были случаи, когда уже начисленные дивиденды не выплачивались или выплачивались с большим опозданием. Может, и по этой причине наш фондовый рынок так малопривлекателен для частных инвесторов?

.jpg)

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023