Фінанси

кредитованиеКак добросовестному заемщику погасить валютный кредит, если у банка проблемы

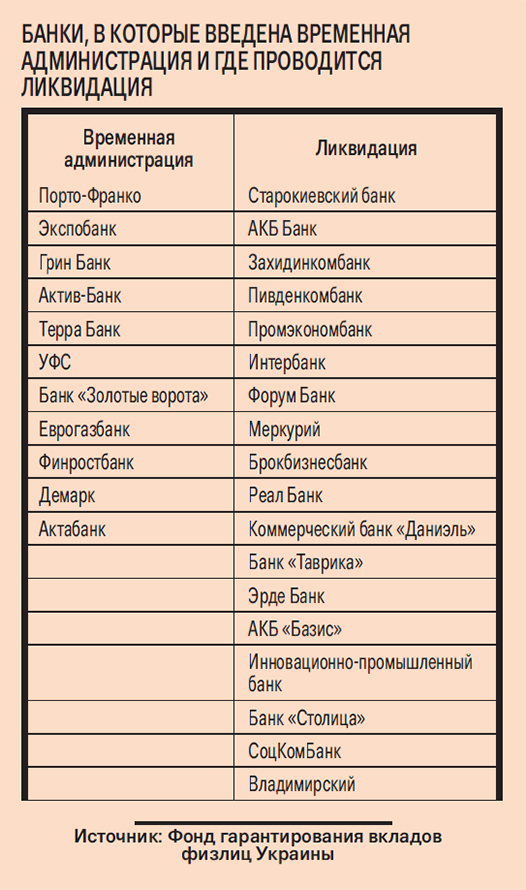

Людмила и Дмитрий Петренко (фамилия изменена) пару лет назад купили дом под Киевом. Взяли ипотеку в валюте в банке «Форум». Так как семья состоятельная, то проблем с погашением кредита не возникало. Рядом с домом располагалось банковское отделение, куда они исправно вносили деньги. В начале этого года отделение закрылось, как и другие офисы банка, у которого начались проблемы. В банк ввели временную администрацию.

Вносить деньги в единственную работающую кассу банка супругам Петренко стало далеко и неудобно. Но опаздывать с платежами нельзя, тем более, что в июле парламент Украины в первом чтении принял законопроект, предусматривающий льготы добросовестным заемщикам, в частности — пересчет валютных кредитов по курсу 8 за $ 1.

«Если ранжировать угрозы для банковского сектора, то главной можно назвать отток депозитов. Далее следуют военные и макроэкономические риски, а также невозвраты займов в гривне. И только в четвертую очередь — невозвраты валютных кредитов», — утверждает финансовый аналитик компании «Бюро кредитных историй» Наталья Орлова.

Но нередко возникают вопросы и у заемщиков, особенно если кредит в валюте, а у банка появились проблемы с платежеспособностью.

Тяжкая ноша

Многих валютных заемщиков вогнала в ступор резкая девальвация гривни в 2014 году. Несмотря на то, что с 2009 года валютные потребкредиты в Украине запрещены, обремененных валютными займами вкладчиков все еще немало. По данным НБУ, 35,5 % в банковском кредитном портфеле физических лиц составляют именно валютные кредиты. За этими цифрами стоят люди, которые в массе своей пережили кризис 2008 года и разбираются в рисках, связанных с курсовыми колебаниями. «У них сложились партнерские отношения с банками: они понимают возможности банков по реструктуризации, а банки имеют в своем арсенале инструменты для работы с такими клиентами», — говорит Наталья Орлова.

Но даже закаленные кризисами заемщики не могут привыкнуть к скачкам стоимости валюты. Только в этом году гривня подешевела на 60 %. «Если в начале 2014 года долг перед банком у человека в эквиваленте составлял 1 млн грн, то осенью он уже должен банку почти 1,6 млн грн. Вряд ли найдется много заемщиков, готовых отдать лишние 600 тыс. гривен», — констатирует экс-совладелец банка «Меркурий» Игорь Когут.

5‑10 % на столько увеличивается число неплательщиков среди валютных заемщиков с каждой гривней роста курса инвалют

С другой стороны, по его словам, нельзя винить и банки, которые не жаждут погашения валютных кредитов по прошлогоднему курсу. «Многие люди брали кредиты в валюте, потому что хотели сэкономить на процентах, которые по таким займам на 40‑50 % меньше, чем по гривневым. Почему за их экономность должны теперь платить банки?» — не понимает Игорь Когут.

Но неуступчивость банкиров приводит к росту проблемных займов. «Известно, что с каждой гривней роста курса инвалют число неплательщиков среди валютных заемщиков увеличивается на 5‑10 %», — подсчитал начальник отдела методологии и организации процессов контроля за кредитными рисками ОТП Евгений Ратушнюк.

Чрезвычайные обстоятельства

Чтобы защитить неплатежеспособных заемщиков, в Украине 11 июня 2014 г. ввели мораторий на отчуждение залогового имущества по валютным кредитам граждан и их поручителей. В частности, законодательство теперь запрещает отчуждать залоговое жилье валютного заемщика в случае, если у человека нет другой недвижимости. При этом площадь жилья, подпадающего под мораторий, для квартиры составляет не более 140 кв. м, для дома — не более 250 кв. м.

Кроме того, парламент 2 сентября 2014 г. принял закон «О временных мерах на период проведения антитеррористической операции», который запрещает банкам начислять на время проведения АТО пеню и штрафы по кредитным договорам граждан, проживающих в этой зоне, а также юридических лиц и частных предпринимателей, которые там зарегистрированы. «Закон находится на подписи у президента», — сообщили в пресс-службе Нацбанка.

Бонус за добросовестность

Остальным заемщикам преференции не предусмотрены. Те, у кого кредиты валютные, связывают надежды с законом о реструктуризации таких займов по курсу 8 грн за $ 1, проект которого в первом чтении принят Верховной Радой еще 3 июля. Документ предполагает реструктуризацию валютных кредитов, по которым общая сумма невыплаченных обязательств не превышает 1 млн грн по официальному курсу на 1 января 2014 г. При этом валютный кредит должен быть получен на приобретение жилой недвижимости, являющейся единственным жильем заемщика или его семьи, и обеспечен этой недвижимостью. Также у заемщика не должно быть задолженности по такому кредиту, либо она должна быть погашена до момента реструктуризации.

Банкиры тоже ждут этот закон. «Ведь он позволит снизить удар от валютного риска. В противном случае основной валютный портфель (в большинстве своем — ипотека) банков уйдет в дефолт», — уверена начальник управления розничного кредитования ВТБ Банка Ирина Горецкая. Но председатель правления Укргазбанка Сергей Мамедов считает, что без договоренностей между банками и клиентами закон все равно не будет работать.

«Курс доллара подскочил с февраля, поэтому я бы рекомендовал, чтобы под реструктуризацию подпадали те кредиты, которые по состоянию на 1 января 2014 года не были просрочены. Ведь если заемщик добросовестно выполнял свои обязательства, но сейчас у него возникли проблемы, тогда банк или государство могут пойти ему навстречу. Надо всегда стимулировать людей, которые честно выполняют свои обязательства», — говорит Сергей Мамедов.

Что делать

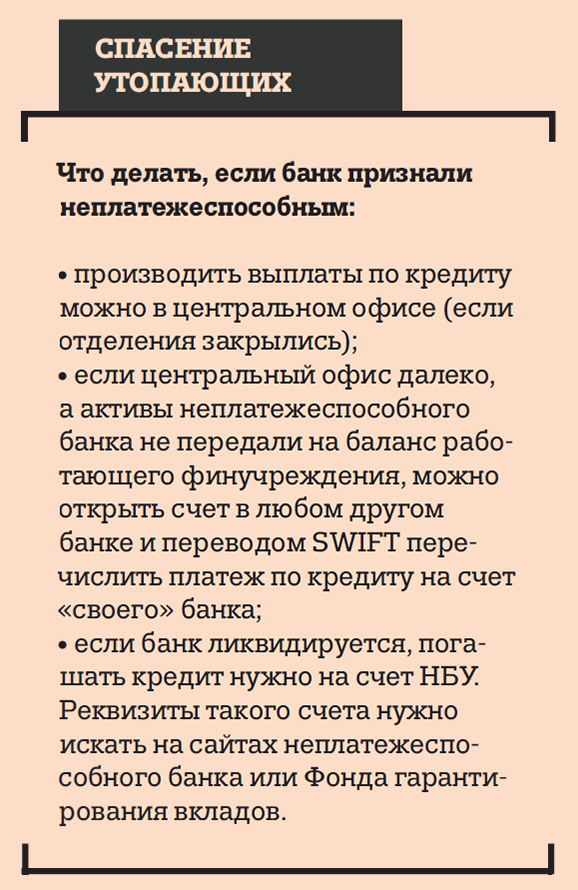

«Нередко активы неплатежеспособных банков передают на баланс работающего банка — и заемщик проблемного финучреждения оказывается в том же правовом поле, что и клиенты работающего», — рассказывает Наталья Орлова. Но бывает и так, как у семьи Петренко — на дверях привычного банковского отделения висит замок, сайт банка не работает, а телефоны не отвечают. Заемщики понимают, что банк, даже неплатежеспособный, вряд ли забудет о долге, а просроченные платежи мешают надеяться на погашение остатков кредита по курсу 8 грн за $ 1, если закон будет принят.В Фонде гарантирования вкладов физических лиц Украины (далее — Фонд) рекомендуют: если нельзя внести платеж в банке-кредиторе, то перечислить средства на погашение кредита можно через отделения любого другого финучреждения с помощью перевода SWIFT. «Для того, чтобы средства были зачислены именно на погашение кредита и процентов, необходимо правильно указать назначение платежа, корректные платежные реквизиты банка-получателя и другую информацию по договору», — уточнили в пресс-службе Фонда.

За услуги другого банка придется заплатить. За открытие счета — от 50 грн. «Тарифы за открытие валютного счета и размер комиссии за осуществление перевода SWIFT определяются каждым конкретным банком», — говорит директор департамента розничных клиентов Кредобанка Орыся Юзвышин.

Сентябрьское постановление Нацбанка об ограниченной продаже валюты в одни руки (эквивалент 3000 грн) может помешать погашению кредита в другом банке, если сумма выше указанной в постановлении НБУ. Чтобы не возникало проблем, специалисты советуют взять в «своем» неплатежеспособном банке документ о приостановлении платежей по кредиту (в связи с невозможностью оплаты). Тогда нужную сумму заемщик сможет конвертировать в том банке, в котором решит оплачивать кредит, говорит Наталья Орлова.

Если НБУ отозвал у банка лицензию и начата процедура его ликвидации, то заемщики такого банка (в том числе и валютные) должны перечислять деньги по кредитам на счета, открытые в Нацбанке. «В таком случае открывается накопительный счет банка в национальной и иностранной валютах в управлениях НБУ. И заемщики должны платить задолженность перед банком на этот счет», — сообщили в пресс-службе Фонда и посоветовали искать реквизиты такого счета на сайтах неплатежеспособного банка или Фонда.

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023