Фінанси

активыКоличество ультрамиллионеров в Украине и в мире начинает снова расти

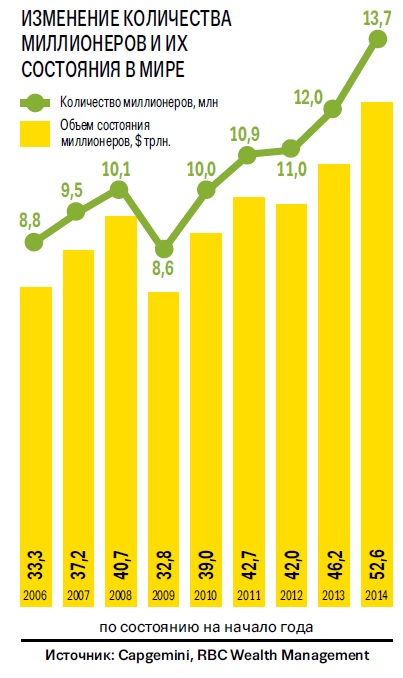

После кризиса 2008‑2009 гг., ремиссии 2010‑2011 гг. и повторного спада в 2012‑м глобальный рынок private banking вышел на путь восстановления. В основном благодаря вливанию свежей крови — в прошлом году количество клиентов и размеры их состояния вновь стали увеличиваться

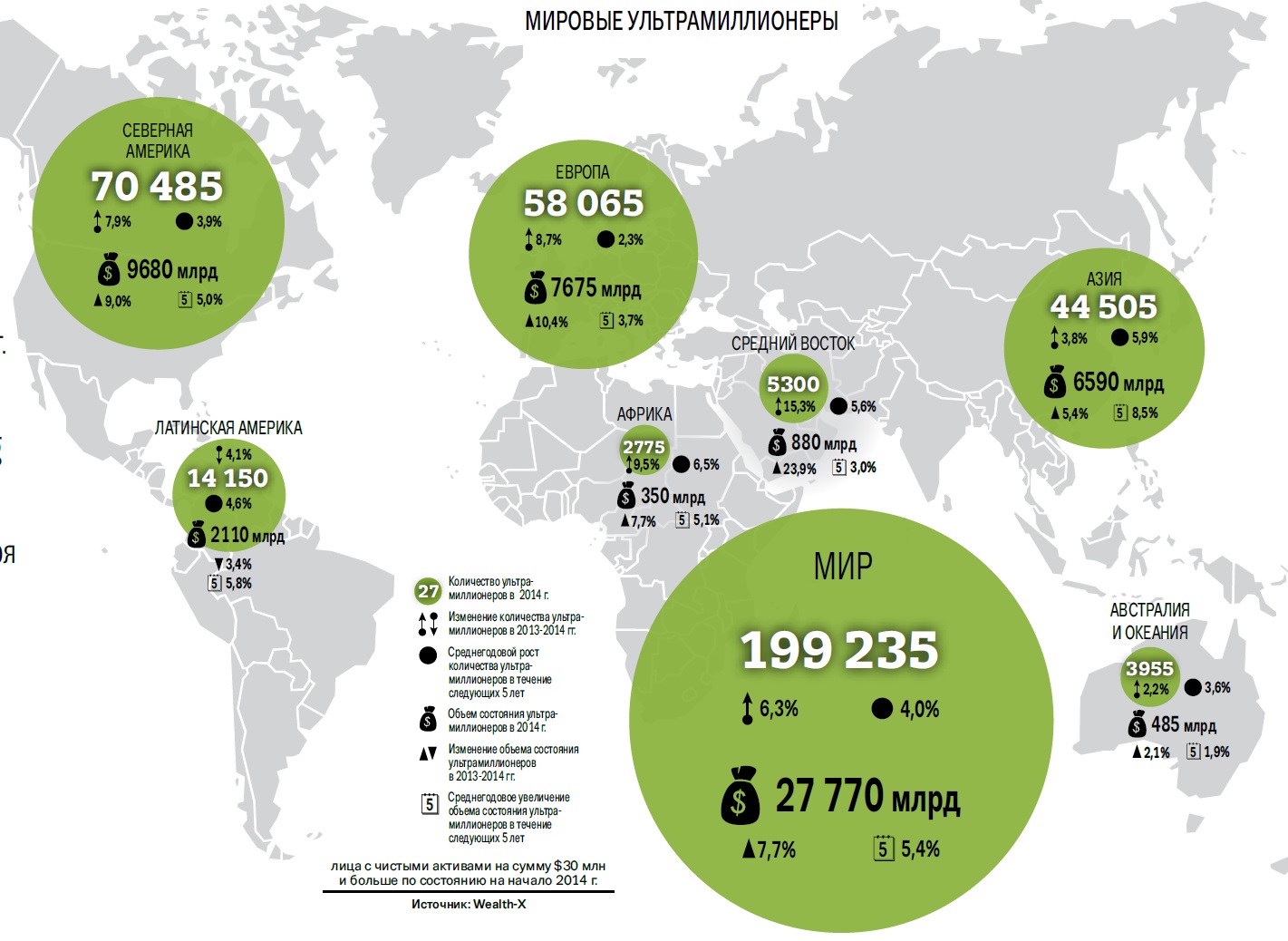

По данным Wealth-X и UBS, в течение 2012 г. количество ультрамиллионеров — счастливых обладателей чистых активов на сумму $ 30 млн и более — практически не выросло, а их состояние даже сократилось на 1,8 %. При этом в Европе и Азии оба показателя шли на спад. Но за прошлый год все резко изменилось — количество таких людей увеличилось на 6,3 %, их состояние — на 7,7 %. Активный рост обоих показателей наблюдался во всех регионах, кроме Латинской Америки. Как объясняют в Boston Consulting Group (BCG), рост частного благосостояния в развитых странах произошел в основном благодаря восстановлению рынка акций, стартовавшему во второй половине 2012 г. на волне относительной экономической стабильности в Евросоюзе и США и либеральной политике центральных банков. В то же время в развивающихся странах это было в большей степени заслугой экономического роста. Однако не только количество клиентов и нулей, которые стоят за каждым из них, дали рынку private banking второе дыхание. Рынок в очередной раз переживает качественные перемены благодаря возвращению докризисных настроений инвесторов.

Возвращение аппетита

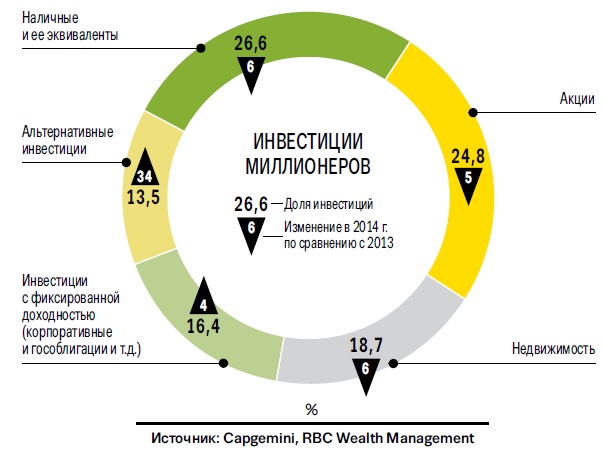

Если в периоды экономической нестабильности клиенты private banking делали упор на безрисковых инвестициях, то сегодня многие готовы рисковать. «Прекращение таких стимулирующих мер, как количественное смягчение, может быть одним из катализаторов этих перемен, также как и растущая экономическая уверенность, особенно в Северной Америке и Европе», — объясняет руководитель глобального исследовательского департамента Knight Frank Лиам Бэйли в отчете «The Wealth Report 2014». Еще в І квартале 2013 г., по данным отчета Capgemini и RBC Wealth Management «World Wealth Report 2014», только 26 % миллионеров стремились приумножить свое богатство. Вместе с тем 33 % обладателей состояния с шестью нулями намеревались лишь сохранить его. Но в первые месяцы текущего года пропорция изменилась — часть желающих добавить пару нулей к своему состоянию выросла до 28 %, а часть стремящихся лишь сохранить накопления снизилась до 29 %. Такие изменения настроя были особенно заметны среди тех, чье состояние превышает $ 20 млн. Для них пропорция изменилась еще более кардинально. Год назад она составляла 18 % к 45 %, сейчас — 31 % к 28 %.

Растущее желание богачей приумножить свой капитал привело к развороту одновременно двух трендов, доминировавших на рынке private banking еще год назад. Прежде всего инвесторы начали уделять больше внимания не активам с фиксированной доходностью — депозитам и облигациям — или сырью, а активам с большими рисками и доходностью — акциям и альтернативным инвестициям. Еще в 2013 г. это было особенно заметно по рынкам акций и золота. В первом случае доказательством возвращения богатых инвесторов на рынок стал его стремительный рост. За прошлый год индекс акций MSCI World Index вырос на 23 %, Standard & Poor’s 500 — на 31 %, FTSE 100 — на 14 %. На рынка золота свидетельством того, что к инвесторам вернулась готовности рискнуть, стало первое годовое падение цен на золото с начала нулевых. За прошлый год его цена в долларах снизилась на 28 %. Во главе этого тренда —не просто состоятельные лица, а ультрамиллионеры. Как пишут в своем отчете Capgemini и RBC Wealth Management, если обычные миллионеры еще относятся к акциям с осторожностью, то ультрамиллионеры нарастили долю акций в своих инвестиционных портфелях с 20 % в І квартале 2013 г. до 24 % в І квартале 2014‑го. «Институциональные инвесторы и ультрамиллионеры часто ведут за собой весь рынок, и их предпочтения, скорее всего, повлияют на поведение всех состоятельных лиц», — говорится в отчете. Другие высокорисковые активы пока в меньшей степени привлекают богачей, хотя их доля в портфелях также растет. В частности, набирают популярность хедж-фонды и иностранная валюта. Доля первых за год выросла с 9,9 % до 13,4 %, а вторых — с 17,3 % до 18,4 %.

Перетекание капитала богачей из безопасных активов в более высокорисковые продолжится и в текущем году. Согласно опросу, проведенному Knight Frank в конце прошлого года среди 600 банкиров, занимающихся private banking, и советников по управлению состоянием по всему миру, в 2014 г. 65 % их клиентов с состоянием в $ 30 млн и более планируют увеличить инвестиции в акции. Как рассказал в ходе опроса старший исполнительный директор Bank of China International Лоуренс Вонг, клиенты его банка склоняются к вложению средств в акции, но все еще стремятся минимизировать риски. «Они ищут большие конгломераты с хорошей историей», — говорит он. Среди альтернативных инвестиций незначительные улучшения ожидают венчурные фонды. В то же время 14 % богачей планируют отказаться от облигаций, 16 % — от сбережения денежных средств, 26 % — от сырья, в том числе золота и других драгоценных металлов.

Новые старые горизонты

Еще одна кризисная тенденция, отступившая в прошлом году под натиском оптимизма инвесторов, — это приверженность к локальным рынкам. Если в начале 2013‑го доля капиталовложений миллионеров за пределами родины составляла 25 %, то в І квартале текущего года она выросла до 37 %, отмечают в Capgemini и RBC Wealth Management. Среди зарубежных регионов американцы и канадцы, а также жители Ближнего Востока и Африки отдают предпочтение Европе, азиаты, австралийцы и латиноамериканцы — Северной Америке, а европейцы — Азии и Тихоокеанскому региону. «Ультрамиллионеры проявляют возрастающий интерес к заграничным инвестиционным возможностям, которые помогут им диверсифицировать портфели и управлять рисками», — говорит исполнительный директор малайзийского United Overseas Bank Го Ченг Иен.

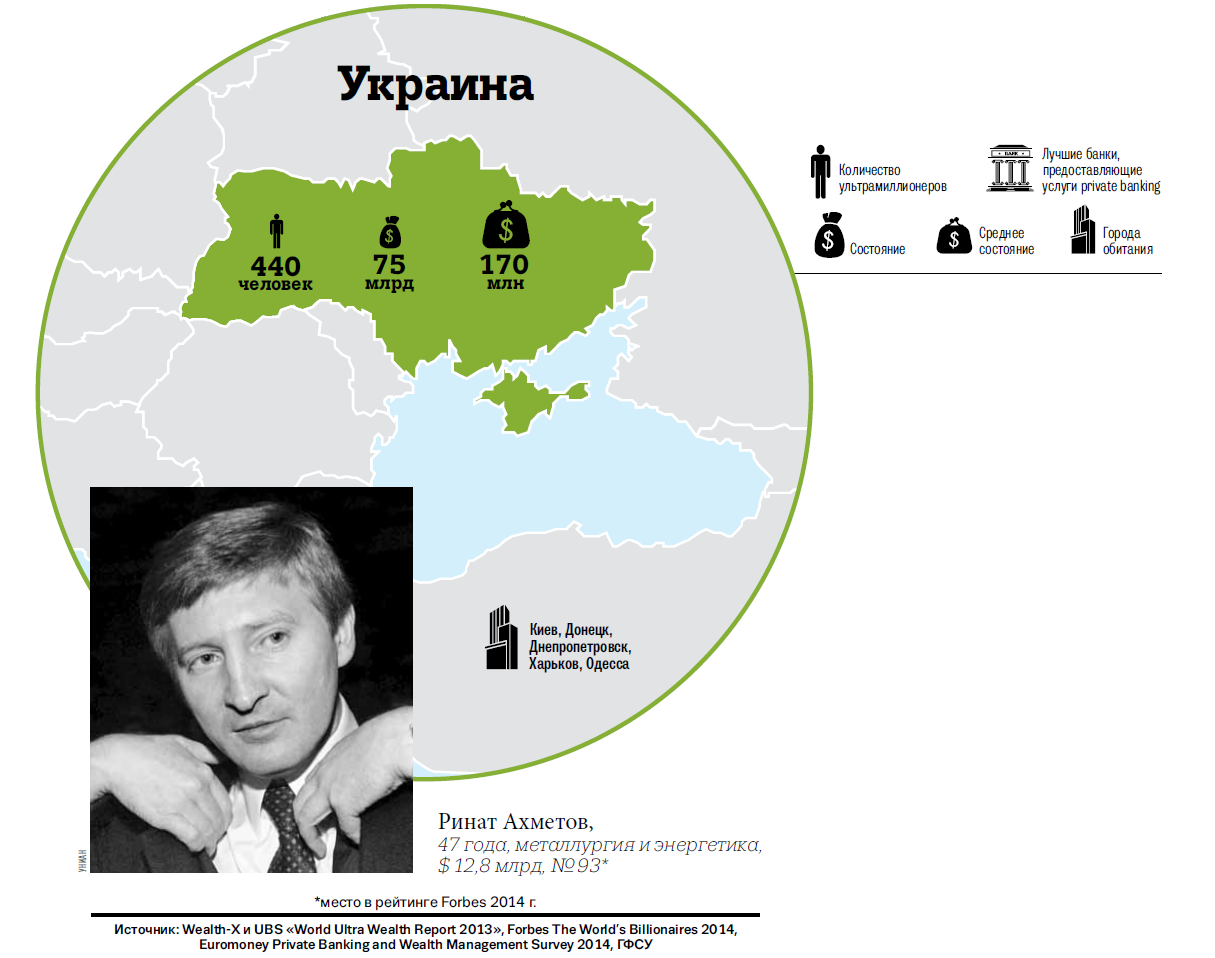

440 ультрамиллионеров с общим состоянием на сумму $ 75 млрд проживают сегодня в Украине. За год из этого списка выбыло 40 человек, а состояние уменьшилось на 6,3 %. Но, по оценкам Wealth-X, к 2022 г. их число может достигнуть 690 человек

Впрочем, не только ослабление консервативности «денежных мешков» определяет сегодня географию инвестиций. В значительной степени она стала результатом еще и глобальной борьбы с офшорами. Новые ужесточенные регуляторные требования к банкам, принятые во многих странах мира на волне борьбы с уклонением от уплаты налогов через офшоры, резко увеличили расходы банков и подорвали их прибыльность. Со времен кризиса соотношение расходов и доходов банков существенно выросло, несмотря на рост числа состоятельных лиц и восстановление рынков в прошлом году. Так, по данным Euromoney Private Banking and Wealth Management Survey 2014, этот показатель в UBS Wealth Management вырос с 58,4 % в конце 2008‑го до 68,7 % по итогам ІІІ квартала 2013 г. В подразделении private banking в HSBC он увеличился с 60,5 % в конце 2009‑го до 93,3 %. Как следствие, банки вынуждены были урезать расходы, в первую очередь переоценивая свои географические приоритеты. «Регуляторные нормы отличаются в различных странах и изменяются с разной скоростью. Необходимо иметь в каждой стране специалистов, которые понимают эти регуляторные требования. Затем нужно научить банкиров понимать их. А потом нужно усовершенствовать ІТ-системы, которые работают с ними. Приходится фокусироваться на странах, в которых можешь быть прибыльным, которые могут поддержать всю группу в целом», — рассказал в ходе опроса Euromoney Луис Морено, руководитель подразделения private banking, управления активами и страхования банка Santander. В итоге банки начали покидать неприоритетные, малоприбыльные и сложные для работы рынки. «Мы решили, что вести бизнес на каждом рынке — не устойчивая модель. И расходы, и потенциальные риски слишком велики», — отметил Питер Хоррелл, СЕО Barclays Wealth. В сентябре 2013‑го этот британский банк принял решение продолжить работу в 70 странах из офисов в 20 странах. И он был не первым. Так, Bank of America Merrill Lynch предпочел сосредоточиться на американском рынке, продав в 2012‑м свое европейское подразделение швейцарской компании Julius Baer. Европейский рынок покинул также Morgan Stanley, уступив свой местный бизнес Credit Suisse. Citi и JPMorgan продолжили работать глобально, но сделали упор на развитии бизнеса дома.

Слишком высокие расходы на выполнение законодательных требований, которые по карману только крупным игрокам, также толкают банки на консолидацию. По данным Scorpio Partnership, в 2013 г. было проведено 60 трансакций по продаже подразделений private banking и wealth management, в ходе которых активы клиентов на сумму около $ 760 млрд перешли под управление других компаний. При этом продать подобный бизнес за прежние деньги уже нельзя — цены на него упали из‑за снизившейся прибыльности. Как подсчитали в Scorpio Partnership, средняя цена покупки упала с 3,7 % от стоимости активов под управлением в 2008 г., когда наличие подразделения private banking считалось более выгодным, чем содержание инвестбанка, до всего лишь 1,22 % суммы активов.

За последний год Украина стала одним из наиболее шумных ньюсмейкеров в мире. Революция, смена власти, стремительный обвал курса гривни, аннексия Крыма, подписание Соглашения об ассоциации с Евросоюзом, банковский кризис, внеочередные выборы президента, военный конфликт на Донбассе и газовое противостояние с Москвой в Гааге… Последние десять месяцев участники украинского рынка private banking со сдержанностью дипломатов называют «интересными», хотя более точным определением было бы «проблемные». В частности, кризис в банковском секторе, сопровождающийся массовым оттоком депозитов, уходом европейских игроков, введением временной администрации в местные финучреждения, недоверием к российским банкам, стресс-тестами и неопределенностью касательно рекапитализации учреждений, не мог не сказаться на бизнесе банков по управлению активами украинских богачей.

Сегодня услуги private banking предоставляют более 30 банков в Украине, и это достаточно большое количество игроков для такого рынка. Но распределение сил на рынке изменилось. Еще год назад компания КПМГ Украина отмечала в своем отчете по итогам 2012 г. — первого полугодия 2013‑го рост российских банков на рынке private banking. Большинство игроков этого рынка считало именно российские финучреждения своими основными конкурентами в ближайшей перспективе. Но с начала 2014 г. эта ситуация резко изменилась. «Сейчас состоятельные клиенты преимущественно выбирают банки с иностранным капиталом, достаточно осторожно относясь к большинству украинских и российских банков», — рассказывает руководитель направлений Private Banking и Premium Banking ОТП Банка Елена Колосветова. И этим перемены не ограничились.

От роста к спаду

За прошлый год Украина недосчиталась сорока из своих 480 ультрамиллионеров — обладателей состояния в $ 30 млн и более, подсчитали в Wealth-X и UBS. В результате объем состояния украинских ультрамиллионеров сократился на 6,3 % до $ 75 млрд. Впрочем, тогда это несущественно отразилось на клиентуре украинских банков, занимающихся private banking, поскольку их аудитория гораздо демократичнее. «По сравнению с европейскими банками «входной порог» в украинских банках очень низкий — рамки сегмента private banking настолько размыты, что он превратился в массовый сегмент», — отмечает заместитель председателя правления ВТБ Банка Николай Суганяка. Претендовать на особое обслуживание в Украине могут стать лица, обладающие минимальным состоянием не с шестью нулями, а более скромным — в $ 100 тыс. Другими словами, услуги private banking в Украине доступны и гривневым миллионерам, а их число, по данным налоговых органов, выросло в три раза с 2009 г. к 2012‑му, незначительно сократившись в 2013 г. до 3380 человек. Приток подобных клиентов в банки в прошлом году все еще продолжался. Так, в течение 2013 г. количество клиентов private banking в УкрСиббанке BNP Paribas Group выросло на 6 %. «Данное увеличение связано как с общим ростом количества обеспеченных людей в Украине, так и с большей популяризацией услуг private banking», — объясняет заместитель председателя правления, начальник департамента персональных банковских услуг УкрСиббанка BNP Paribas Group Алексей Александров. Для сравнения — годом ранее рост числа клиентов к некоторых банках достигал 10‑25 %. Таким образом, рынок продемонстрировал замедлившийся, но все же рост по итогам 2013 г.

Однако в текущем году ситуация изменилась. Притока новых клиентов на рынок нет. По словам Колосветовой, на текущий момент основные поступления средств от клиентов private banking — это переводы из банков, которым они меньше доверяют. В то же время появлению новых клиентов мешают ограничения, установленные Национальным банком. «Пока существуют ограничения на снятие депозитов в инвалюте, мало кто из клиентов готов будет достать свои сбережения из банковского или личного сейфа и разместить в банке», — считает Колосветова. Как следствие, по ее прогнозам, по итогам текущего года рынок продемонстрирует спад.

Продолжится ли эта тенденция и в следующем году, будет зависеть от исхода парламентских выборов и того, быстро ли удастся загасить военный конфликт на Востоке страны. «Капитал, особенно крупный, не только любит тишину, но и тесно связан с политикой, и политическая нестабильность в Украине будeт негативно влиять на развитие рынка private banking в 2015‑ом», — полагает Александров.

В поисках тишины

Еще одной ключевой тенденцией для рынка в 2014 г. стало бегство капитала, в этом банкиры единогласны. Прежде всего украинских миллионеров напугала волна банковских банкротств, в ходе которой уже, к примеру, пострадали крупные вкладчики банка Форум, Брокбизнесбанка и других. Если обычные граждане могут рассчитывать возврат средств вкладов через Фонд гарантирования вкладов физлиц, то владельцы депозитов на сумму более 200 тыс. грн (а это именно клиенты private banking), как правило, оказываются в худшей ситуации, поскольку не могут рассчитывать на гарантированный возврат средств. НБУ даже ранее рассматривал вариант рекапитализации проблемных банков за счет средств не только акционеров, но и крупных вкладчиков. Кроме того, на настроения клиентов private banking влияют различные ограничения, введенные НБУ — по снятию депозитных средств, по расчетам, по валютным операциям и т. д. Все это отпугивает украинских богачей и отправляет их на поиски тихого убежища для своего капитала. «Состоятельные клиенты, которые несколько лет назад переводили свои активы в Украину (доля украинцев — клиентов private banking, обслуживающихся в украинских банках, выросла с 32 % в 2008‑2010 гг. до 50 % в 2012‑м, по данным КПМГ в Украине. — «Капитал»), сейчас активно выводят капиталы за границу», — говорит Елена Колосветова. Рост количества запросов клиентов об открытии счетов в зарубежных банках подтверждает и Александров. Правда, пока вывод средств за рубеж не стал массовым явлением, уточняет Суганяка. Возможно, потому, что текущее законодательство достаточно нелояльно относится к переводам средств за рубеж. По словам Колосветовой, случаи получения индивидуальной лицензии НБУ на осуществление инвестиции за рубеж достаточно редки.

В остальном же экономическая и политическая нестабильность в стране мало повлияла на инвестиционные предпочтения украинских богачей, которые и так были консервативными в своем выборе. Наибольшим спросом традиционно пользуются классические банковские продукты, которые обеспечивают комфортную жизнедеятельность клиента — текущий счет, платежная карта привилегированного класса, депозит, страхование.

Тяга клиентов к «классике жанра» привела к еще большему пренебрежению другими инвестиционными инструментами. Так, операции с ценными бумагами и M&A всегда были менее востребованы, в том числе из‑за слабой развитости украинского фондового рынка. Сейчас же инвестирование средств в инструменты фондового рынка сократилось еще сильнее. Как вариант, банкиры также предлагают клиентам диверсифицировать риски за счет альтернативных инвестиций, например, в предметы искусства. Но до сих пор арт-банкинг интересовал украинских миллионеров еще меньше, чем локальные ценные бумаги. «За все время работы (с 2010 г.) от клиентов ПУМБ были зафиксированы единичные обращения о предоставлении консультаций в рамках арт-банкинга», — говорит руководитель департамента по управлению клиентскими сегментами ПУМБ Виталий Абаев. А сейчас, как и в случае с ценными бумагами, клиенты стали избегать инвестиций в искусство еще больше, чем прежде. В итоге, по словам Николая Суганяки, те немногие клиенты, которые все же предпочитают диверсифицировать свои риски, взамен попросту размещают средства в нескольких валютах.

В следующем году, по мнению банкиров, будут превалировать аналогичные настроения. «Основной спектр услуг, который будет востребован клиентами — это сохранность капитала, а также услуги, связанные с размещением капитала вне территории Украины», — прогнозирует Александров.

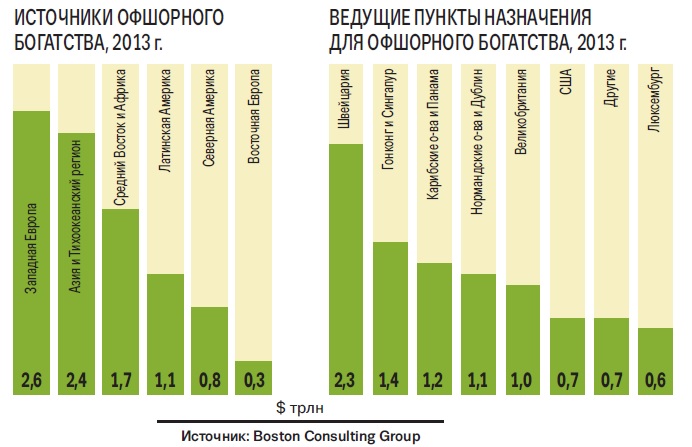

Традиционно основным в Европе ареалом обитания богачей и, соответственно, деятельности банков, помогающих управлять им своими состояниями, все еще остается Швейцария. Здесь самая высокая плотность миллионеров — их более 12,7 % населения, по данным BCG. А значит, каждый восьмой встречный обладает состоянием, как минимум, с шестью нулями. Сохранить региональное лидерство Швейцарии позволили достаточно быстрый по меркам Старой Европы экономический рост в 2013 г., которым не могли похвастаться большинство стран еврозоны. Благодаря высокой доле акций в инвестиционных портфелях швейцарских богачей и восстановлению рынка акций (рост на 38,4 %), состояние местных богачей за год выросло на 10,4 %, что стало лучшим показателем среди всех европейских стран. Также Швейцарии удалось сохранить за собой первенство среди офшорных центров. По итогам года в стране была сосредоточена четверть всех мировых активов, размещенных за границей, на сумму $ 2,3 трлн. В основном — из Западной и Восточной Европы, а также Ближнего Востока и Африки. Как следствие, четыре из пятнадцати крупнейших в мире private banks родом именно из Швейцарии.

Однако лидерские позиции Швейцарии как магнита для местных и иностранных богачей и их денег ослабевают с каждым днем, что подрывает привлекательность этой страны для ведения бизнеса в сфере private banking. Ужесточившееся регулирование во многих странах, с одной стороны, лишило Швейцарию ее основного козыря — банковской тайны. Если раньше состоятельные клиенты размещали средства в пяти банках, чтобы держать размер своих активов в тайне, то теперь они должны открывать данные обо всем своем состоянии каждому банку, с которым имеют дело. Таким образом, использование более чем двух банков одновременно потеряло смысл. Это на руку крупным игрокам, которые могут предложить клиентам большой перечень услуг «не отходя от кассы», но лишает клиентов небольшие бутиковые банки, распространенные в Швейцарии. Также постепенно теряет смысл для иностранных богачей использование офшорных в целом и швейцарских в частности банков, которые теперь так же вынуждены предоставлять информацию налоговым органам, как и банки на родине клиентов. По оценкам PwC, в 2008‑2014 гг. отток средств клиентов, которые прекратили сотрудничать с швейцарскими банками и перевели свои деньги обратно домой или в другие финансовые центры, составил около 250 млрд. швейцарских франков (порядка $ 267 млрд.).

С другой стороны, новые регуляторные нормы взвинтили расходы банков на соблюдение законодательных требований, выставляемых как в родной стране, так и на родине клиентов. Как следствие, при возросших расходах и уходящих клиентах жизнеспособность небольших швейцарских банков оказалась под угрозой. Некоторые мелкие банки в попытке урезать расходы даже стали сами отказываться от иностранных клиентов, особенно американских. «Нужно быть готовым работать с американскими клиентами и отвечать всем требованиям, и если у вас нет активов американских клиентов на 2‑3 млрд. швейцарских франков ($ 2‑3,2 млрд. — «Капитал»), маловероятно, что это окажется прибыльным для вас», — рассказал Euromoney исполнительный директор швейцарского Notenstein Private Bank Адриан Кюнзи. Одновременно многие крупные нешвейцарские банки и вовсе сворачивают свою деятельность в Швейцарии. По данным Association of Foreign Banks in Switzerland, количество иностранных банков в стране сократилось с 162 в 2009 г. до 121 к началу лета 2014‑го. Среди ушедших — британская Lloyds Banking Group, голландские ABN Amro Group и ING Group, испанский Banco Santander, американские Bank of America Merrill Lynch и Morgan Stanley. Другие, например британский банк Standard Chartered, как раз разыскивают покупателей на свои швейцарские активы.

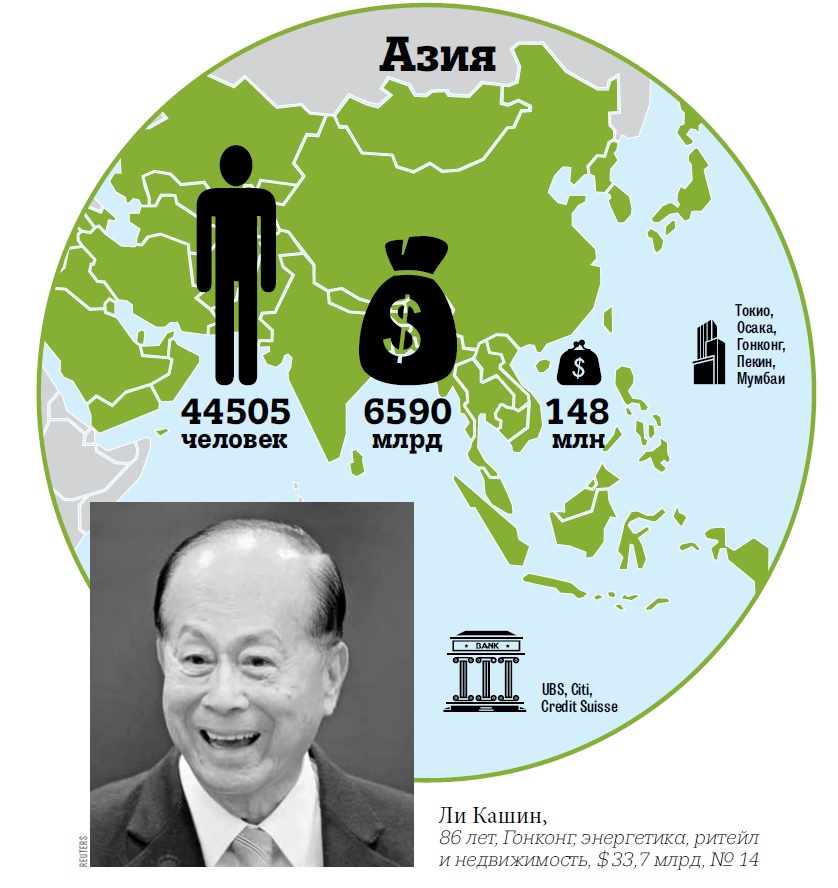

В Азии расположена одна из основных стран обитания ультрамиллионеров в мире — Япония, которая по их численности уступает только США и Германии. В предыдущие годы Азия вдобавок была еще и наиболее быстро богатеющим регионом в мире, но в 2013 г. сдала позиции. По данным UBS и Wealth-X, количество лиц с состоянием от $ 30 млн и более в регионе выросло на 3,8 % за прошлый год, а их состояние — на 5,4 %. Это вина, в первую очередь, Китая, где проживает наибольшее число азиатов-богачей после Японии. Из-за спада спроса на сырье на экспортных рынках Поднебесной страна столкнулась с замедлением экономического роста с 14,2 % в 2007 г. до 10,4 % в 2010 г. и затем до 7,6 % в 2013‑м. Вдобавок сокращение кредитования банками, опасавшимися формирования пузыря на рынке недвижимости, привело к падению китайского рынка акций. Вслед за последним обеднели и местные богачи. Количество ультрамиллионеров в КНР упало на 5,1 %, а их состояние уменьшилось на 4,1 %.

Тем не менее, временное замедление роста состояния азиатов не лишило регион привлекательности для банков, работающих в сфере private banking. По прогнозам UBS и Wealth-X, объем состояния азиатских миллионеров превысит сумму, которой владеют богатые жители Европы, уже в 2017 г. В 2021 г. это произойдет с ультрамиллионерами. А в 2024 г. последние обгонят и конкурентов в США. Крупные банки интересуют, прежде всего, Китай, а также Гонконг и Сингапур, которые вдвоем увеличили состояние своих богатых резидентов до $ 690 млрд. Для сравнения — состояние швейцарских ультрамиллионеров составляет $ 750 млрд. Правда, тот факт, что клиенты из развивающихся стран Азии — еще новички в пользовании услугами private banking, придает этому бизнесу свою региональную специфику. Как рассказал в опросе Euromoney Франческо де Феррари, глава подразделения private banking в Азии и Тихоокеанском регионе в Credit Suisse, чтобы генерировать прибыль в Азии, банк должен иметь также широкие возможности для инвестиционного банкинга. «Здесь богатство преимущественно принадлежит предпринимателям первого поколения, которым необходим капитал, в первую очередь, и в основном для расширения бизнеса, а затем уже знание, как высвобождать часть состояния, занятого в бизнесе. Если вы занимаетесь чистым private banking, вам будет тяжело в Азии. Нужно еще и инвестировать», — говорит де Феррари.

Также даже в таком растущем регионе как Азия уже чувствуется давление регуляторных изменений на расходы банков. Как отметили топ-менеджеры из HSBC и Citi, ужесточение требований к банкам сказывается на расходах банков на персонал. На сегодняшний день из‑за длительной и ожесточенной конкуренции банков за хороших специалистов доходы менеджеров по управлению богатством стали одними из самых высоких в мире, отмечают в UBS. «Менеджеры по работе с клиентами с опытом, достаточным для привлечения, удержания и обслуживания ценных клиентов, сегодня в относительном дефиците, что взвинчивает их заработные платы», — пишут эксперты BCG касательно Азии. А новые законодательные требования вынуждают не только оплачивать их переподготовку, но и нанимать новых сотрудников. «Расходы на найм и переподготовку передовых специалистов — это ключевой вызов наравне с наймом дополнительных сотрудников для соблюдения регуляторных требований», — говорит предправления и СЕО BNP Paribas Wealth Management Asia Pacific Миньон Чен. Это не только сказывается на прибыльности уже работающих в Азии игроков, но также ограничивает доступ на рынок для новых, которым подобные расходы не по карману.

Впрочем, даже не все «старички» выдерживают это испытание. Покинуть азиатский рынок уже решили американский Bank of America Merrill Lynch, французский Societe Generale и итальянский BSI. Последующая консолидация на рынке неизбежна, считают сами банкиры. «Поскольку маржа в Азии в целом меньше, чем в среднем в мире, масштаб становится все более важным фактором для ведения устойчивого бизнеса в сфере private banking в Азии», — объясняет Тан Су Шан, глава группы подразделений по потребительскому банкингу и wealth management в DBS Bank. По мнению Миньон Чен, есть тенденция как к консолидации местных игроков с крупными универсальными банками, так и к слиянию бутиковых банков для создания более крупных компаний.

Советник юрфирмы Sayenko Kharenko Алина Плющ рассказала о новых тенденциях в сфере управления частным капиталом

57297

Банковские направления private banking все чаще формируют имидж небезразличных к социальным проблемам

43607

Топ-менеджер из УкрСиббанка рассказал как напряжение банковской системы и экономики страны влияют на рынок private banking

54838

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023