Бізнес

управлениеВ принципах корпоративного управления присутствует национальный колорит

Национальный колорит присутствует даже в принципах корпоративного управления. Почему в Украине говорят «наша компания», а не «ваша компания», что привлекает западных инвесторов и как меняется украинский бизнес

Идеальные стандарты корпоративного управления — это абсолютно одинаковое отношение компании ко всем своим участникам. Другими словами, без дискриминации кого‑либо — акционеров, кредиторов, клиентов, поставщиков и сотрудников, вне зависимости от их степени влияния на компанию. На первый взгляд, задача организации таких стандартов выглядит очень просто, но, тем не менее, соответствовать такому простому правилу не стремится собственник ни одной украинской компании, если только не видит от этого очевидной внешней выгоды. Разницу в отношении можно увидеть на одном простом примере: в обращении к акционерам западных компаний топ-менеджмент использует словосочетание «ваша компания» (то есть всех акционеров), в то время как отечественные руководители обычно используют сочетание «наша компания».

Фальстарт

Большинство украинских компаний очень далеки от международных стандартов корпоративного управления, в частности там, где речь заходит о прозрачности и честности со своими миноритарными акционерами или кредиторами, в силу своей наследственности — истории отечественного фондового рынка. Он до сих пор живет лишь за счет торговли акциями, ранее скупленными у «бабушек». В процессе такой скупки его участники являлись злейшими конкурентами основных собственников украинских компаний. Очевидно, собственники таких компаний не могут относиться к миноритариям как партнерам, соответственно, не готовы пускать их в наблюдательный совет и делиться какой‑либо информацией о компании.

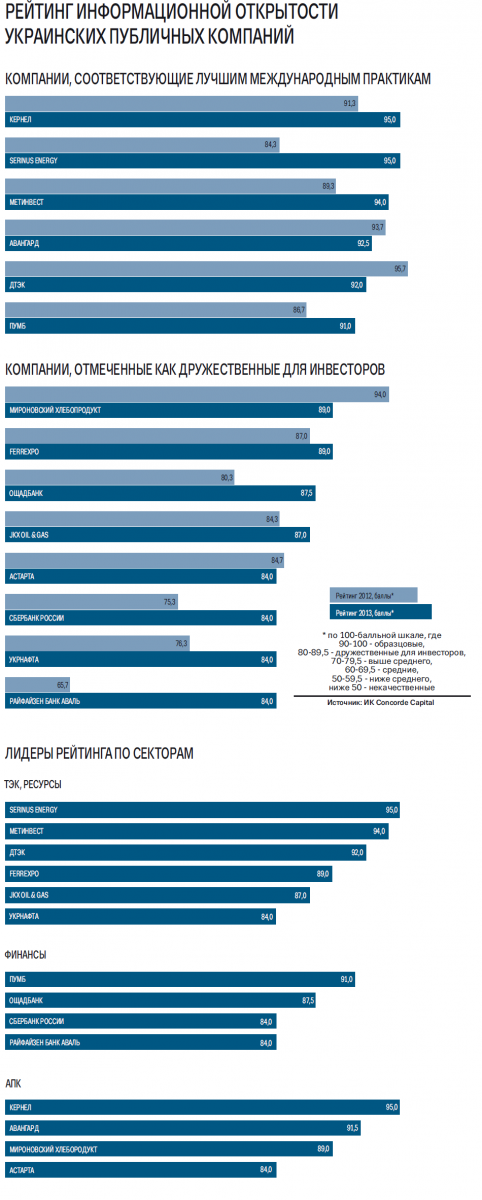

Заметный прогресс в понимании важности высоких стандартов корпоративного управления начал появляться у украинских собственников в середине 2000‑х, когда они начали размещать акции своих компаний на международных биржах. Понимая, что за границей их активы могут высоко оценить, собственники меняли свои подходы к структуре и управлению, исходя из хотя бы минимальных требований заграничных инвесторов. Правда, многие становились прозрачными только на бумаге, приукрашивая свою структуру только для внешних глаз и выполняя только «кандидатский минимум» (подтвержденная аудиторами отчетность, красивая презентация, назначение специалиста по связам с инвесторами, назначение независимых директоров, от которых зачастую ничто не зависит). Как раз после Оранжевой революции Украина была настолько популярной для инвесторов, что никто не обращал внимания на неполное соответствие высоким стандартам украинских пионеров международных фондовых рынков. «Местная специфика», граничащая с экзотикой, не вызывала отторжение у фондов, нацеленных на ожидаемое получение высокой прибыли от инвестиций. Но, как показало время, подавляющее большинство украинских компаний тогда не были готовы для выхода на зарубежные рынки. Так, из 16 новичков фондового рынка, которые в 2008 г. демонстрировали выше среднего или наилучшие стандарты корпоративного управления, только четыре подтвердили свой высокий статус в исследовании 2013 г., а восемь из них фактически исчезли как публичные компании. Из «выживших» и сохранивших планку — лишь агрохолдинг «Астарта», украинский пионер на Варшавской фондовой бирже (WSE), «Кернел», также покорявший польскую площадку, а также холдинги Ferrexpo и «Мироновский хлебопродукт», вышедшие на Лондонскую фондовую биржу (LSE).

Новый этап в развитии корпоративного управления появился после кризиса 2008‑2009 гг., когда Украина уже не казалась инвесторам модной, и требования к публичности украинских компаний в Европе существенно возросли. Вторая массированная серия публичных размещений акций в 2010‑2011 гг., когда IPO провели, в частности, агрохолдинг «Авангард» (LSE) и группа «Милкиленд» (WSE), оказалась более успешной с точки зрения внедрения компаниями высоких стандартов. Затраты на размещения акций и облигаций выросли в разы, и компании начали дорожить своим публичным статусом.

Тем не менее, не все собственники компаний приняли европейские стандарты корпоративного управления. Часто непреодолимой преградой для собственников компаний, желающих сделать такую популярную вещь как IPO, является необходимость делегировать часть своих полномочий каким‑то независимым директорам или миноритарным акционерам. Многим просто непонятно, почему они должны делиться полномочиями в ими созданной и выстраданной компании. Даже сегодня во многих компаниях, демонстрирующих самые высокие стандарты корпоративного управления, делегирование полномочий от мажоритарного акционера наблюдательному совету является лишь формальностью. Не удивительно, что информация о членах наблюдательного совета или независимых директорах является редкостью на сайтах компаний. Так, по состоянию на декабрь 2013 г. достаточно информации о членах набсовета было на сайтах только половины компаний. При этом информация о руководителях компаний присутствовала на двух третях изученных сайтов. Вот и возникает вопрос — кто контролирует украинские акционерные общества?

Для проформы

Несмотря на неоднозначную историю развития украинского фондового рынка, уже заметен значительный прогресс в качестве работы эмитентов местных ценных бумаг с миноритарными инвесторами. Так, все публичные украинские компании начали регулярно публиковать свою годовую, и даже часто — квартальную, отчетность. В 2007 г. отчетность только 40 % публичных украинских компаний была в свободном доступе, в то время как сегодня доступна отчетность практически всех публичных компаний. Более того, свыше 80 % сайтов таких компаний публикуют ее в специальных разделах на своих веб-страницах.

Часто непреодолимой преградой для собственников компаний, желающих сделать такую популярную вещь как IPO, является необходимость делегировать часть своих полномочий каким-то независимым директорам или миноритарным акционерам. Многим просто непонятно, почему они должны делиться полномочиями в ими созданной и выстраданной компании

Правда, само отношение компаний к миноритариям не особо изменилось, а все важные улучшения происходят из‑за ужесточения правил для публичных компаний со стороны регулятора. К примеру, компании выкладывают отчетность на сайтах лишь для того, чтобы формально выполнить требования. Так, например, по состоянию на декабрь 2013 г. полностью русскоязычные сайты 13 украинских компаний содержали информацию для инвесторов исключительно на украинском языке. Занимательно, что ключевыми акционерами некоторых из таких компаний (например, ВТБ Банк, Лугансктепловоз) являются российские группы, представители которых вряд ли считают полезной информацию на украинском языке. А значит, она там выложена не для них. Отсюда возникает подозрение, что россияне не имеют корректной информации о своих дочерних компаниях.

Ради денег

Сегодня среди украинских компаний, как правило, наилучшие стандарты корпоративного управления демонстрируют публичные компании ресурсных секторов (добыча газа, угля), а также аграрные компании. Это объясняется тем, что компании этих секторов обделены вниманием кредиторов — украинских банков — по той простой причине, что им нечего дать в залог под кредиты. Поэтому они и работают над тем, чтобы привлечь акционерный капитал там, где за него больше платят, то есть за рубежом. И именно для этого они принимают высокие стандарты корпоративного управления. Как следствие, лучшие стандарты демонстрируют компании, имевшие опыт IPO или выпуска облигаций. При этом наименее успешные компании с таким опытом демонстрируют стандарты, схожие с лучшими компаниями, не имевшими такого опыта, т. е. с теми, кто стал публичной компанией после ваучерной приватизации.

Необходимость меняться для привлечения зарубежного капитала также движет украинскими олигархами. Так, в 2007 г. именно контролируемые бизнес-группами компании показали самый удручающий результат, который оказался хуже, чем для традиционно неэффективных госкомпаний. В те времена олигархи мало задумывались о привлечении капитала извне, предпочитая финансировать свои компании за счет перераспределения прибыли от других своих бизнесов. Но после кризиса 2008‑2009 гг. ситуация несколько изменилась. У бизнес-групп начала появляться более осознанная структура и отдельные компании, созданные для привлечения капитала за рубежом. Такие компании-флагманы создавались с применением лучших практик корпоративного управления. Так, в последние годы отдельные компании олигархов закрепились на самых высоких позициях. К примеру, в 2013 г. металлургический холдинг «Метинвест» и энергетический холдинг ДТЭК Рината Ахметова получили высшую оценку качества корпуправления («Q» в тематическом рейтинге ИК Concorde Capital, что соответствует пятерке по 5‑балльной шкале) среди украинских компаний-эмитентов облигаций. Правда, большинство олигархических активов, ранее не блиставших высокими стандартами и полагающихся на привлечение денег флагманами, так и остались на задворках последних рейтингов. Так, входящий в «Метинвест» меткомбинат Азовсталь получил оценку «АА» (четверка по 5‑балльной шкале), Харцызский трубный завод, Енакиевский метзавод, Авдеевский коксохимический завод и ММК им. Ильича, а также Центральный и Северный ГОК — «А» (тройка). Аналогичная ситуация и с активами ДТЭК. Входящее в энергетическое подразделение SCM Киевэнерго имеет рейтинг «А» (тройка), Днепрооблэнерго, Днепрэнерго, Крымэнерго и Захидэнерго — «ВА» (двойка).

Украинские государственные холдинги, обычно неповоротливые и неэффективные, также меняются к лучшему в стремлении привлекать дешевые иностранные ресурсы. Возможно, последние политические изменения в стране будут способствовать тому, что такие компании будут кардинально меняться не только для глаз иностранных инвесторов, но и по своей сути. Именно госкомпании могут стать тестовыми площадками для новых инициатив в сфере улучшения практик корпоративного управления и отличным примером для частных компаний, желающих меняться к лучшему.

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023