Фінанси

проблемные кредитыСтарый ипотечный портфель дорогого стоит. С начала года банки отчислили в резервы 24 млрд грн

В январе-апреле банки отчислили в резервы почти в 5 раз больше средств, чем за аналогичный период прошлого года, и на 1 млрд грн больше аналогичного показателя кризисного 2009 г. Общая сумма отчислений за первые четыре месяца составила 23,8 млрд грн. Пиковыми периодами увеличения объемов отчислений стали февраль и апрель, когда в банковские резервы поступило 9,4 млрд грн и 8 млрд грн соответственно. Отчисления в резервы наряду с процентными расходами больше всего уменьшили заработки банков. В итоге за первые четыре месяца банки зафиксировали убыток в размере 4,5 млрд грн.

Среди причин увеличения резервов эксперты называют рост проблемной задолженности по старым ипотечным кредитам населения и девальвацию национальной валюты. «Сегодня проблемная задолженность в банках увеличивается в первую очередь из‑за роста курса», — говорит председатель правления банка «Хрещатик» Дмитрий Гриджук. При этом главной проблемой являются ипотечные кредиты, выданные розничным клиентам еще до кризиса и запрета на валютное кредитование в 2009 г., добавляет генеральный директор Украинского кредитно-рейтингового агентства Станислав Дубко.

Старая рана

В 2007 г. Укрсоцбанк (торговая марка UniCredit Bank) вышел на второе место среди украинских банков по объемам ипотечных портфелей (доля рынка ипотечного кредитования составила 15,39 %). Сегодня в розничном кредитном портфеле банка большая часть займов физических лиц по‑прежнему обеспечена ипотекой. Однако, исходя из данных финотчетности банка за 2013 г., прежний успех обернулся для банка убытками. Из 17,5 млрд грн выданных банком кредитов 10,2 млрд грн заемщики не возвращают уже больше года, говорится в финансовом отчете Укрсоцбанка за прошлый год. Оценивая вероятность непогашения отдельных категорий кредитов, Укрсоцбанк в 2013 г. увеличил резервы под кредиты населения на 1,73 млрд грн. В итоге на конец прошлого года общая сумма резервов достигла 30 % от всей суммы выданных физлицам кредитов. Вместе с тем для корпоративного кредитного портфеля этот показатель составил всего 12,8 %.

В Укрсоцбанке отмечают, что платежная дисциплина заемщиков в этом году продолжает ухудшаться. В І квартале общий объем проблемной задолженности (т. е. кредитных операций IV и V категорий качества) вырос на 3,4 млрд грн — до 18,4 млрд грн. Банк рассматривает различные варианты выхода из этой ситуации. «Мы предлагаем клиентам отсрочку по телу кредита на полгода, а в случае ухудшения финансового состояния заемщика — одну или несколько опций реструктуризации (понижение процентной ставки, отсрочку по телу кредита, конвертацию и т. д.)», — рассказывает начальник управления кредитных продуктов Укрсоцбанка Марина Ревуцкая.

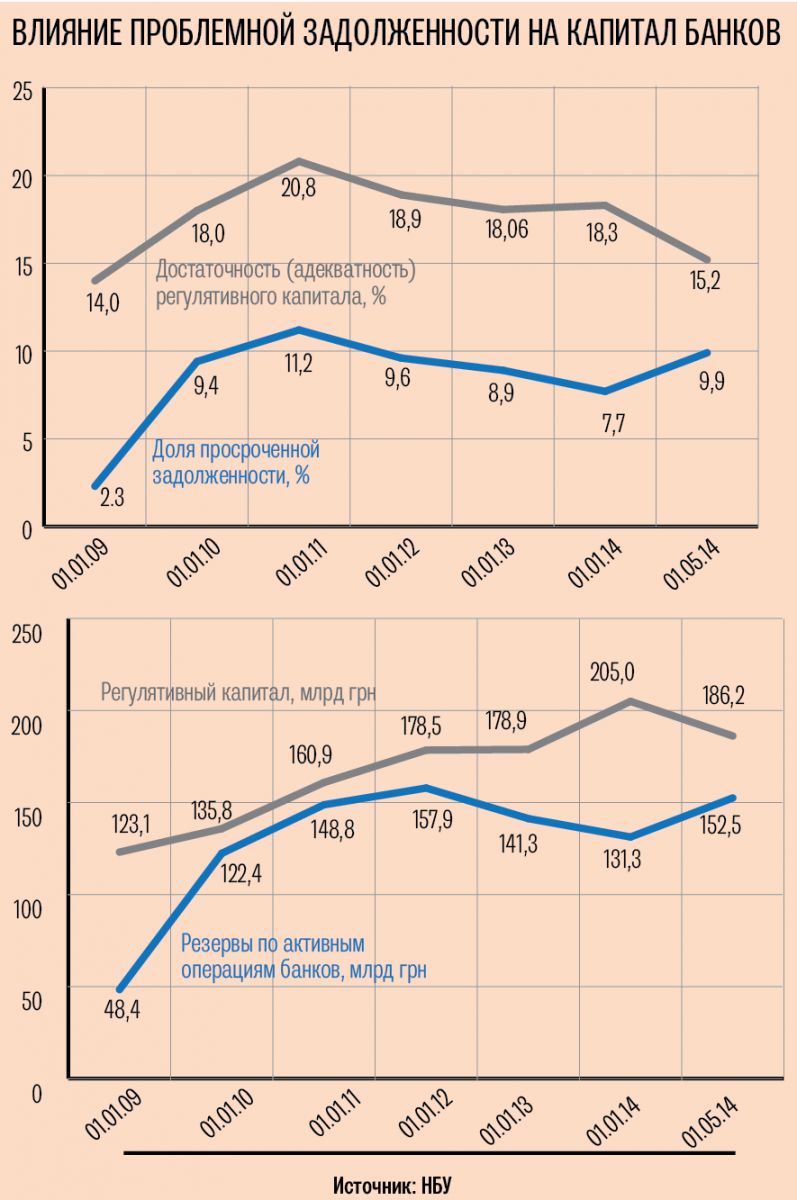

Впервые уровень просроченной задолженности в украинских банках критично вырос в 2009 г., вслед за резкой девальвацией национальной валюты. Тогда по итогам года проблемная задолженность в Украине увеличилась в 3,9 раза — до 69,935 млрд грн — и составила 9,4 % от общей суммы выданных кредитов. Тогда же банки были вынуждены сделать рекордные отчисления в резервы. Их сумма по итогам одиннадцати месяцев 2009 г. превысила 64 млрд грн. В следующем году доля проблемной задолженности выросла еще на 1,8 процентных пункта, после чего стабильно снижалась в течение трех лет. В мае 2014 г. Национальный банк зафиксировал первое с того времени увеличение доли просроченной задолженности. По итогам первых четырех месяцев 2014 г. ее рост составил 2,2 процентных пункта.

В ущерб капиталу

Наряду с увеличением отчислений в резервы и ростом просроченной задолженности у банков почти на 10 % снизился объем регулятивного капитала, что не могло не повлиять на выполнение норматива достаточности регулятивного капитала (Н2). Этот показатель отражает надежность финучреждения — в случае необходимости банк с достаточным уровнем Н2 сможет покрыть убытки и выплатить депозиты за счет своего капитала, объясняет член Всемирной ассоциации риск-профессионалов Вадим Березовик. На 1 мая этот показатель в среднем по системе всего на 5 % превышает минимальный порог, установленный Нацбанком. Ряд крупных банков от нарушения норматива отделяют десятые процентов: 0,01 % согласно финотчетности Дельта Банка и 0,7 % в соответствии с квартальным отчетом ПриватБанка. Оба финучреждения решили увеличить уставный капитал: ПриватБанк — на 10,7 %, до 18 млрд грн, Дельта Банк — на 60 %, до 3,7 млрд грн.

Выход из ситуации с проблемными кредитами в иностранной валюте ищут и сами банки, и регулятор. НБУ предложил финучреждениям в мае конвертировать задолженность валютных ипотечных заемщиков в гривню по курсу 7,99 UAH / USD с неизменной процентной ставкой. Реализация такой инициативы сулила усиление девальвационного давления на национальную валюту и, по подсчетам Национальной ассоциации банков Украины, грозила банкам убытками в размере до 20 млрд грн.

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023