Фінанси

анализКак Украина построила государственный капитализм в банковской сфере

В декабре Министр финансов Украины стал главным банкиром страны, ведь именно он представляет государство – главного собственника банковской системы Украины. С национализацией Приватбанка активы госбанков превысили половину активов банков, а депозиты населения составляют в ней почти две трети.

Поскольку основными пострадавшими в «чистке» сектора были банки с украинским капиталом, система практически лишилась частных отечественных собственников. Банки с иностранными собственниками пока нарастили долю рынка умеренно, но именно они имеют наибольший потенциал для будущей скупки активов украинских банков по дешевке. Причина в том, что и реструктуризация банковского сектора страны, и решение вопроса Приватбанка в частности, полностью контролируется международными организациями и их симпатии явно не на стороне украинских банкиров.

Страна слишком увлеклась наращиванием государства во всех сферах, но именно это, уже в ближайшем будущем, создаст множество дополнительных рисков. Сейчас наиболее стабильными предприятиями являются природные монополии из-за роста тарифов и военных заказов. Банковский сектор идет в том же тренде – госбанки доминируют по всем показателям. Стратегически это однозначно плохая структура рынка, указывающая на несколько тенденций:

- несмотря на послекризисное восстановление экономики, в финансовом секторе сохраняется нестабильность, а значит - продолжается снижение стоимости бизнеса банков;

- в отсутствие негосударственных инвесторов главным реципиентом остатков системы станут иностранцы и провласные бизнесмены;

- поскольку зависимость от МВФ и других кредиторов критическая, в будущем следует ожидать потерю национального контроля над сектором.

Как изменилась структура сектора?

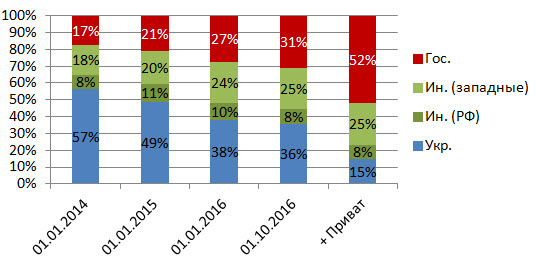

Из системы ушло разнообразие, что является залогом конкуренции и успеха. В 2013 году структура банковского сектора была вполне сбалансированной: 57% активов принадлежало украинскому капиталу, 26% - иностранному и только 17% - государственному. Сейчас госбанки занимают 52% рынка, иностранцы – 33%, а доля частных украинских банков сжалась всего до 15%. Поскольку именно небольшие банки остались неохваченными стресс-тестами Национального банка, и вполне возможно, будут признаваться неплатежеспособными, то эта доля будет снижаться и дальше.

Структура активов банковского сектора, %

Изменения структуры происходили путем не развития, а деградации: в «серую зону» под контроль Фонда гарантирования вкладов было выведено треть активов с рынка. Практически все эти активы принадлежали украинским собственникам и главной жертвой бездумной «чистки» и девальвации и были те, кто должен был бы выиграть в результате победы майдана.

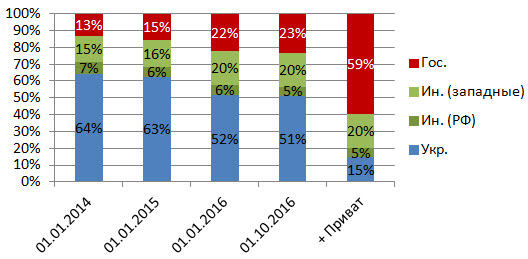

Структура депозитов населения, %

Источник: НБУ

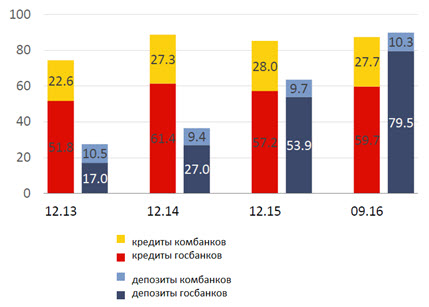

Получилось наоборот: иностранцы долю рынка нарастили, а в остальной части сектора вырос государственный Голем. До «судьбоносного» декабрьского решения он наращивался достаточно однородно: активы у него слеплены из остатков работающих предприятий, зачастую государственных, а в обязательствах – депозиты испуганного населения и согнанные средства местных бюджетов и госпредприятий. Получился замкнутый круг: на средства государства госбанки кредитуют госпредприятия. Такая себе, малая модель плановой экономики через четверть века после развала СССР.

Кредиты и депозиты государственных компаний, млрд. грн.

Источник: НБУ

А сейчас к этому быстрорастущему организму добавился совершенно чужеродный элемент – Приватбанк. У него все наоборот: в активах находятся кредиты группы Приват (Коломойский-Боголюбов), а в обязательствах – средства украинцев. Кстати, одних только средств народных депутатов - на 137 млн. грн. по состоянию на начало года. Мотивация у предприятий группы к возврату кредитов минимальная, поэтому банк нельзя просто поддерживать «на плаву». По опыту национализации 2009 года это слишком дорого обойдется государству (в 2008-2016 старые и новые госбанки были докапитализированы на 88.5 млрд. грн. или 8.7 млрд. дол. США).

Следует также признать особую роль рефинансирования в доведении банков до банкротства. С помощью высоких процентных ставок (до 32% годовых) банки фактически загонялись в убытки Национальным банком. Один только Приватбанк заплатил 13 млрд. грн. процентов с тела кредита, которое не превышало 28 млрд. грн. Более того, рефинансирование массово «зависло» в неплатежеспособных банках, что привело к переводу самых ликвидных залогов в НБУ. В итоге поддержка со стороны НБУ выглядит не как спасение банковской системы, а как связывание ее деятельности по рукам и ногам. Приватбанк – не исключение. И рефинансирование (как старое, так и новое) – далеко не последний инструмент контроля за дальнейшей судьбой активов группы.

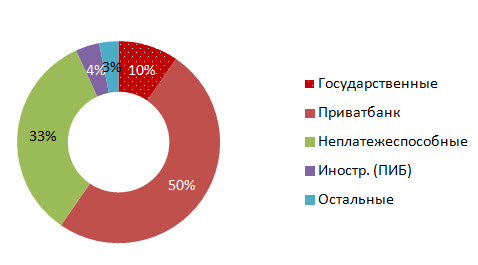

Структура задолженности по кредитам рефинансирования на 01/10/16, %

Источник: НБУ

Что изменилось для регулятора?

В терминологии НБУ, сейчас регулятор и 52% банковского сектора – де-факто связанные лица (через государство). Это усиливает ряд рисков: концентрации, кредитный, операционный и коррупционный.

Рост концентрации без понимания дальнейших перспектив

Громадные активы оказались в руках, которые ими управлять не умеют. Достаточно вспомнить масштабные планы Минфина по продаже госбанков и улучшению их корпоративного управления. Из 16 пунктов плана на 2016 год не было сделано ни одного. Даже саму Стратегию реформирования Кабинет Министров Украины не утвердил, хотя ему для этого нужно было просто собраться и принять решение.

Понятно, что раз не было понимания, что делать с хорошо знакомыми старыми госбанками, то и новый Приват упал чиновникам как снег на голову. Рассчитывать на адекватные стратегически правильные решения, к сожалению, не приходится.

Зависимость НБУ от МВФ при принятии решений

Внешние кредиторы прекрасно понимают и нежелание реформ со стороны власти, и уровень коррупции, и низкое качество персонала государственных органов. Они уже позаботились о контроле за действиями регулятора. Прежде всего, сама национализация Приватбанка была проведена по заказу МВФ и совершенно четко была прописана в Меморандуме. Там же была записана процедура работы с активами национализированного госбанка, которая включает формирование наблюдательного совета, назначение им комитета по управлению активами и привлечение международной компании для управления такими банками. Кадровый состав наблюдательного совета Приватбанка, который наполовину состоит из иностранцев – начало этой дорожной карты.

В целом, это здравые требования МВФ, принимая во внимание коррупционные риски. Но они открывают новую реальность – НБУ как регулятор будет отстранен от реального определения правил игры для такого банка. Центробанк уже закрыл глаза на просроченные 14 млрд. грн. старого рефинансирования и даже пообещал расформировать резервы под такие кредиты, чтобы больше заплатить в госбюджет. И тут же добавил к существующим 21 млрд. грн. еще 25 млрд. грн. нового рефинансирования. Все это, конечно, не добровольно.

Отсутствие бизнес-перспектив Приватбанка в государственных руках

Главной претензией со стороны регулятора к старым собственникам Приватбанка было кредитование связанных лиц. Теперь эта проблема как будто снята и осталось только требование снижения концентрации риска на одного заемщика (собственно группу Приват).

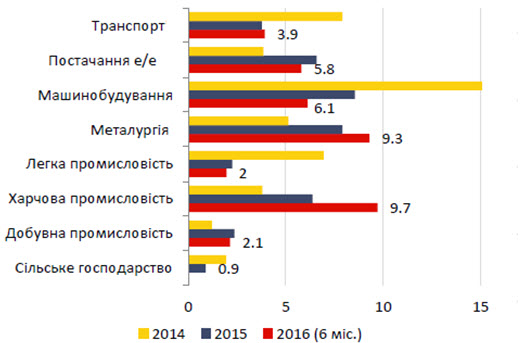

Очевидно, кредитовать группу Приват новый госбанк больше не будет, как минимум из-за непрозрачности отчётности и склонности к массовому использованию фирм-прокладок. Заменить кредиты предприятий группы другими не получится – базовые отрасли экономики и так перекредитованы.

Долговая загрузка (отношение долга к EBITDA за 12 месяцев) по секторам

Источник: НБУ

То есть жизнеспособность банка зависит исключительно от желания платить со стороны экс-собственников. Судя по информационным атакам, которыми обмениваются бывшее правление Приватбанка и руководство НБУ, мирного погашения кредитов ждать не стоит. Если также вспомнить о склонности собственников Привата активно использовать суды в своих целях, то у нового госбанка будет масса споров и затягивание выполнения обязательств.

И кстати сразу будет понятно, зачем собственно была затеяна национализация. Если с целью перераспределения активов, то очень скоро начнутся тяжбы по ликвидным залогам (курорт Буковель, Международные авиалинии Украины и др.). И все они в руках НБУ, например последние кредиты рефинансирования предоставлялись банку в 2015 году под залог воздушных суден.

Также, кроме чисто банковских проблем, есть большой операционный риск. Ни старую команду Привата, ни их систему расчетов просто так заменить нельзя.

Что нужно делать?

Что касается «старых» госбанков, то стоило бы просто выполнять собственную стратегию их реформирования. Без спешки, с четкой дорожной картой и коммуникациями для бизнеса по каждому пункту: когда будет подан соответствующий законопроект, какое финансовое обоснование будущей приватизации, как будут готовиться банки к продаже, кто будущий инвестор и т.п. Это история на годы, но, как уже сказано, за год не было сделано вообще ничего.

Что касается Приватбанка, то нужно, прежде всего, четко осознать, что качество работы и активы регулятора стали неадекватными масштабам системы. И будет преступным идти по традиционному пути имитации реформ. Очень уж дорого банк для страны будет стоить, если кредиты станут невозвратными, а Приватбанк превратится в громадный Родовид (банк национализирован в 2009 году, а окончательно умер в 2016).

Что нужно сделать неотлагательно:

- Реальная подготовка банка к продаже. Полный внутренний аудит, очистка от явно невозвратных активов. Лучше всего разделить банк на технологическую и банковскую части. И все равно нужно честно признаться, что в текущих условиях Украины, это все равно будет продажа себе в убыток, если учитывать дефолтные рейтинги страны. Сейчас важно как можно скорее снять груз с государства. Лучше признать одномоментные затраты, чем ввязываться в многолетнюю выматывающую поддержку банка за счет наращивания госдолга и увеличения бюджетных расходов на его обслуживание.

- По возможности удержание ключевого среднего звена команды Привата. Банк не зря считался самым инновационным. Там была особая среда, у которой есть масса поклонников в лице малого и микро- бизнеса. Она же, эта система расчетов и поддержки клиентов – хороший нематериальный актив при продаже. Потерять ее сейчас – упустить шанс продать Банк за сколь либо значимую сумму.

- Обеспечить безопасность расчетов. Остановить бегство вкладчиков путем заливания деньгами можно только на короткий срок. Дальнейшее их поведение зависит от стабильности работы банка. Сейчас уже мало кто рассчитывает на его развитие. Главное, чтобы не было быстрой деградации.

Ідеї оформлення, стиль та весь зміст сайту www.capital.ua є об'єктом авторського права та охороняються законом. Будь-яке використання матеріалів сайту допускається тільки при дотриманні правил передруку і за наявності гіперпосилання на www.capital.ua. Дозволяється використання тільки матеріалів, що знаходяться у відкритому доступі і лише за умови посилання та/або прямого відкритого для пошукових систем гіперпосилання на безпосередню адресу матеріалу на www.capital.ua www.capital.ua /a>. Посилання/гіперпосилання має бути розміщене в підзаголовку або першому абзаці матеріалу. Розмір шрифту посилання або гіперпосилання не повинен бути меншим за шрифт тексту використовуваного матеріалу. Будь-яке використання матеріалів, які знаходяться у закритому доступі та доступні лише зареєстрованим користувачам, допускається лише за попереднім письмовим дозволом правовласника. Категорично заборонено передрук, копіювання, відтворення, зміну або інше використання матеріалів, опублікованих з позначкою в рамках угоди про синдикацію з Financial Times Limited. Використання матеріалів, які містять посилання на агентства France-Presse, Reuters, Інтерфакс-Україна, Українські новини, УНІАН суворо заборонено. Матеріали, позначені знаком  публікуються на правах реклами.

публікуються на правах реклами.

Всі права захищені. © 2012 - 2023